【復習】2024-01-27⇒2024-01-31【相場材料とチャート】

この記事はで読むことができます。

今週の高値は米国の関税発動を警戒してドル買いが強まった月曜日の156円20銭台で、前週の高値と比べて50銭ほど下でした。

今週の安値は中国発のAI、DeepSeekが低コスト・高性能であることが伝わって米ハイテク企業株が急落した月曜日の153円70銭付近で、これは前週の安値と比べて1円ほど下した。

今週の高値と安値を比べると、その差は約2円50銭でした。

前週から高値切り下げ・安値切り下げとなったドル円相場を中心に、今週の相場材料を復習します。

東京時間 TOKYO Session

・中国系ファンドが出資するスタートアップ企業「DeepSeek」が先週発表した「DeepSeek-R1」の性能について、OpenAIの最新モデル「o1」と同等の数学的推論やコーディング能力を持つことが話題に。半導体株系を中心に株が売られた。ただ、この時点では為替への影響は限定的だった。

・中国の製造業PMIが市場予想から下振れた。好不況の基準となる50を4カ月ぶりに割り込んだ。

・米国がコロンビアからの不法移民をコロンビアに送還しようとしたところ、コロンビアが輸送機の着陸を拒否した。これに対する報復として、米国はコロンビアに対し即時25%の関税を発動すると発表。

・コロンビアは、米国の関税発動宣言を受けて一時は「米国に対し50%の関税を課す」と強気のコメントを出したものの、まもなく撤回して不法移民の送還を受け入れた。

・米国は、不法移民の送還を受け入れたコロンビアに対し「関税を保留する」と発表。

ロンドン時間 LONDON Session

・東京時間から伝わっていたDeepSeekの性能に関するニュースを欧米勢は強い警戒感を持って受け止めた。エヌビディアをはじめとした半導体株などの売りが強まり、市場は急速にリスクオフに傾いた。安全資産とされる円が買われ、ドル円は156円20銭台から153円70銭台へと急落している。

東京時間 TOKYO Session

・米上院で財務長官就任が承認されたベッセント氏が、「毎月2.5%ずつ一律で関税を引き上げる」とする案を語った。また、トランプ氏は「もっと高く」と発言。これを受けてドル買いが進んだ。

・かつて日銀で審議委員を務めた桜井氏がロイターのインタビューに応じ、日銀の追加利上げの時期について「6-7月がメインシナリオ」と語った。いわく、「利上げはできる時に実施する」スタンスで、仮に参院選を前に石破政権が不安定化すれば利上げ時期を4月に前倒することもあり得るという。

・日本政府は安達日銀審議委員の後任に早稲田大学政治経済学術院の小林淳子教授を充てる人事案を示した。

ニューヨーク時間 NEW YORK Session

・NY市場の株取引は、IT・ハイテク株の続落でスタート。エヌビディアを含む米ハイテク企業の優位性に疑問が生じて警戒感が高まった。

ニューヨーク時間 NEW YORK Session

・FOMCでは市場予想どおり政策金利が据え置かれた。ただし、これまで声明文にあった「インフレ2%に向けて前進している」との文言が削除されていたことがインフレ再燃の懸念につながって市場はドル買い・株売りで反応。

・パウエルFRB議長は会見のなかで、声明文の変更点について「深い意味はない」とコメント。株は買い戻され、ドル円も元の水準に戻って引けている。

東京時間 TOKYO Session

・日銀の氷見野副総裁が講演をおこない、「実質金利は大幅なマイナス。実質金利ある世界には距離がある」と述べ、経済・物価の見通しが実現すればさらなる利上げを検討する姿勢を示した。

ロンドン時間 LONDON Session

・ECBは市場予想どおり政策金利を引き下げた。

・ラガルドECB総裁は会見のなかで「今回の決定は全会一致だった」と述べた一方、先行きについては「確固としたフォワードガイダンスは出せない。現時点でも不確実性は大きく、おそらく今後いっそう大きくなる」として追加利下げに時期ついてのヒントは示さなかった。

ニューヨーク時間 NEW YORK Session

・米GDPは市場予想から下振れた。ただし、個人消費については堅調。

・米新規失業保険申請件数は市場予想から下振れて、前週から減少した。

・トランプ大統領は2月1日からカナダとメキシコに対して25%の関税を発動することを改めて明言。また、「BRICSが脱ドルを図るなら100%の関税を課す」「中国も結局は関税を払うことになるだろう」などと語った。メキシコペソや人民元はもちろん、ユーロやオセアニア通貨も強く売られた。

東京時間 TOKYO Session

・植田総裁が衆議院予算委員会に出席し、議員の質問に答えた。総裁は答弁のなかで「基調的な物価は 2% を下回っている。基調的物価 2% に向けて徐々に高まるよう緩和的環境を維持」などと述べた。為替の水準と利上げのタイミングについて問われた際には「為替レートを特定の水準に誘導する政策はしていない。為替変動がインフレ率に影響を与えることは十分認識している」と説明。

ニューヨーク時間 NEW YORK Session

・PCEデフレータは総合とコアがともに市場予想どおりの数値。

・一部の報道で対メキシコ・カナダ関税の発動が見送られるとの情報が流れ、一時ドル売りに。その後、ホワイトハウス報道官が先送りを否定。2月1日の関税発動が確定的となったことでドルが買われた。

・トランプ大統領が半導体、石油、天然ガス、医薬品、鉄鋼、アルミニウム、銅に対する新たな関税を賦課すると発言。特に石油とガスの関税については2月18日頃には導入を目指すとしている。

・トランプ大統領と石破首相が初めての会談をおこなうと報じられた。2月7日を予定している。

今週の相場をまとめると

【DeepSeekショック&関税警戒でリスクオフ】

でした!

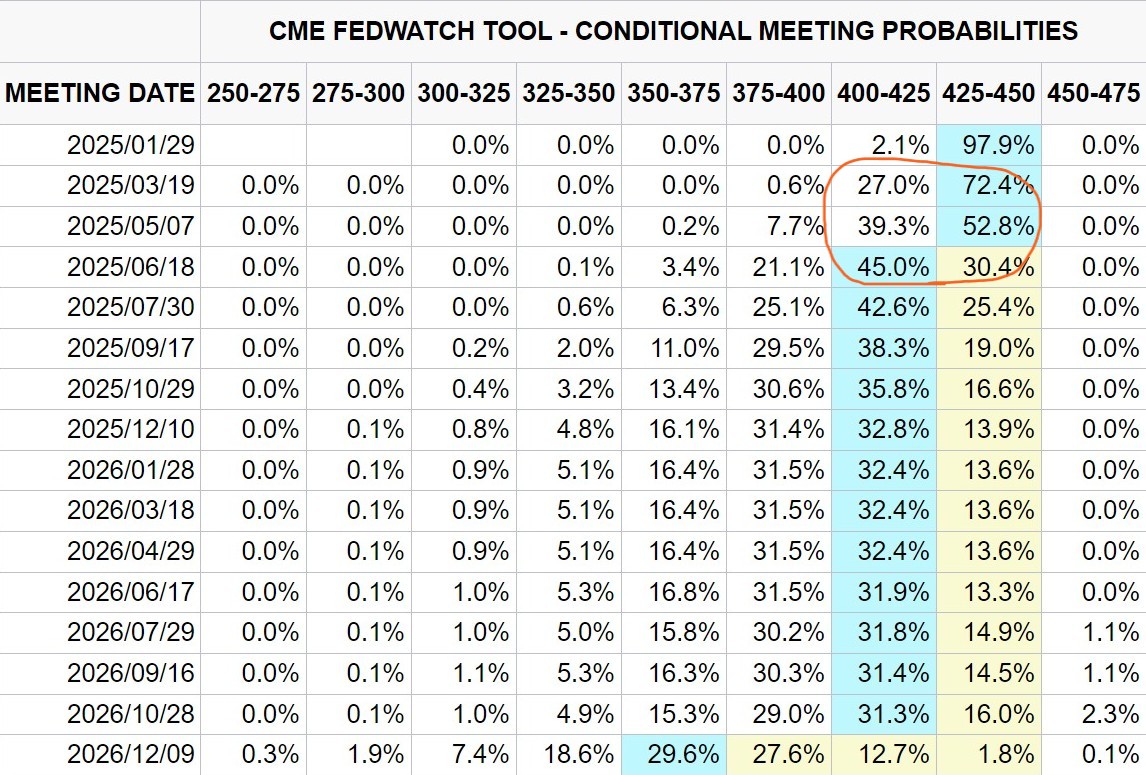

CMEのFedWatchツールで、利下げ織り込み度を確認します。

先週末(画像1枚目)と今週末(画像2枚目)の FedWatch を比較します。12月FOMC後にパウエル議長から「インフレを巡るリスクと不確実性は高まっている」といったタカ発言が出たことで2025年の利下げ織り込みは一気に後退。強い12月雇用統計を受けて今週の1月FOMCでは市場予想どおり金利据え置きとなりました。現時点で市場は、次回の利下げは6月になることを見込んでいます。

見慣れないと分かりづらいかもしれませんが、これは「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。