【復習】2025-02-17⇒2025-02-21【相場材料とチャート】

この記事はで読むことができます。

今週の高値は週明けの152円40銭付近で、前週の高値と比べて3円50銭ほど下でした。

今週の安値は新たなコロナウィルス検出の報道を受けてドル売り・円買いが強まった金曜夜の148円90銭台で、これは前週の安値と比べて3円ほど下した。

今週の高値と安値を比べると、その差は約3円50銭でした。

前週から高値切り下げ・安値切り下げとなったドル円相場を中心に、今週の相場材料を復習します。

東京時間 TOKYO Session

・日本の10-12月期GDPは市場予想を大幅に上回るプラス。市場は円買いで反応。

ニューヨーク時間 NEW YORK Session

・ボウマンFRB理事が「インフレは低下が予想されるものの、上昇リスクは残る」とし、利下げ慎重姿勢を示した。

・ウォラーFRB理事がCPIなどのインフレ指標を受けて「現状では利下げは適切とはいえない。インフレが落ち着くまでは金利維持が妥当」と利下げ慎重姿勢を示した。また、トランプ関税の影響については「関税がインフレに与える影響は限定的かつ一時的。FRBは政策を巡る不確実性に制約されるべきではない」と語った。

東京時間 TOKYO Session

・豪中銀(RBA)は市場の織り込みどおり25bpsの利下げを決定。ただし、声明は再度の利上げにも含みをもたせるなどタカ派。豪ドルは買われた。

・ブロックRBA総裁は会見のなかで労働市場の堅調さを強調し、「どんどん利下げしていくということではない」と追加利下げには慎重姿勢を示した。

ニューヨーク時間 NEW YORK Session

・トランプ大統領が自動車関税を25%程度の引き上げる方針を示した。

東京時間 TOKYO Session

・ニュージーランド中銀(RBNZ)は市場の織り込みどおり50bpsの大幅利下げを決定。

・日銀の高田委員が経済金融懇談会であいさつ。「前向きな企業行動の持続性が確認され、見通しが実現していけば、一段のギアシフトを進める曲面」と述べ、追加利上げが必要との考えを示した。ただし、高田委員は日銀メンバーのなかで田村委員に次ぐタカ派として知られているため、タカ発言はある程度織り込み済みだったとみられる。利益確定に押されて直後は円売りで反応している。

ニューヨーク時間 NEW YORK Session

・トランプ大統領がSNSに「ゼレンスキー大統領は選挙で選ばれていない独裁者」などと投稿。米国やロシア、欧州はウクライナ戦争終結に向けて動く姿勢を見せてはいるものの、こうした米欧のスタンスの違いが障壁となって調整が難航するのではないかとの思惑から市場はリスクオフ気味に。

東京時間 TOKYO Session

・豪雇用統計は就業者数が 4.40 万人(予想 2 万人、前回 5.63 万人)と上振れたほか、労働参加率が過去最高の 67.3% を記録するなど総じて堅調。前日の豪中銀会合後にブロックRBA総裁が語ったとおり、堅調な労働市場が追加利下げ時期を遅くしそうだとの見方から、豪ドルが買われた。

・トランプ大統領が「中国と新たな関税協定の可能性」に言及。

・石破首相と植田総裁が懇談。植田総裁が懇談後、記者の質問に対し「長期金利の話題は出なかった」と答えたことで、政府・日銀が1.4%を超えている長期金利の上昇を容認したとの見方が出て円買いが加速。

ニューヨーク時間 NEW YORK Session

・米小売り大手ウォルマートの決算見通しが悪く、個人消費の減退が警戒されてドル売り優勢に。

東京時間 TOKYO Session

・日本の1月全国消費者物価指数(CPI)は前年比 4.0% と2年ぶりの高水準。また、コアCPIは市場予想を上回る 3.2%。ただし、前日に警戒感から円買いが進んでいたため発表後のドル円は反発し、150 円台に戻っている。

・植田総裁が衆院予算委員会で「長期金利が急激に上昇すれば、機動的に国債買い入れを増額する」と発言。長期金利が下落して円売りが強まった。

ニューヨーク時間 NEW YORK Session

・米PMI速報値は 50.4 と低水準。

・中古住宅販売戸数は前月比 4.9% 減少した。

・ミシガン大消費者信頼感指数は市場予想を下振れた。

・中国の武漢ウイルス研究所が、新たなコロナウィルスがコウモリから検出されたと発表。報道を受け、リスクオフの円買いが加速。株価も全体的には下落しているが、ワクチンを製造する医薬品メーカー株は急伸した。

今週の相場をまとめると

【日銀のタカ化×強い日本の指標×リスクオフで円買い】

でした!

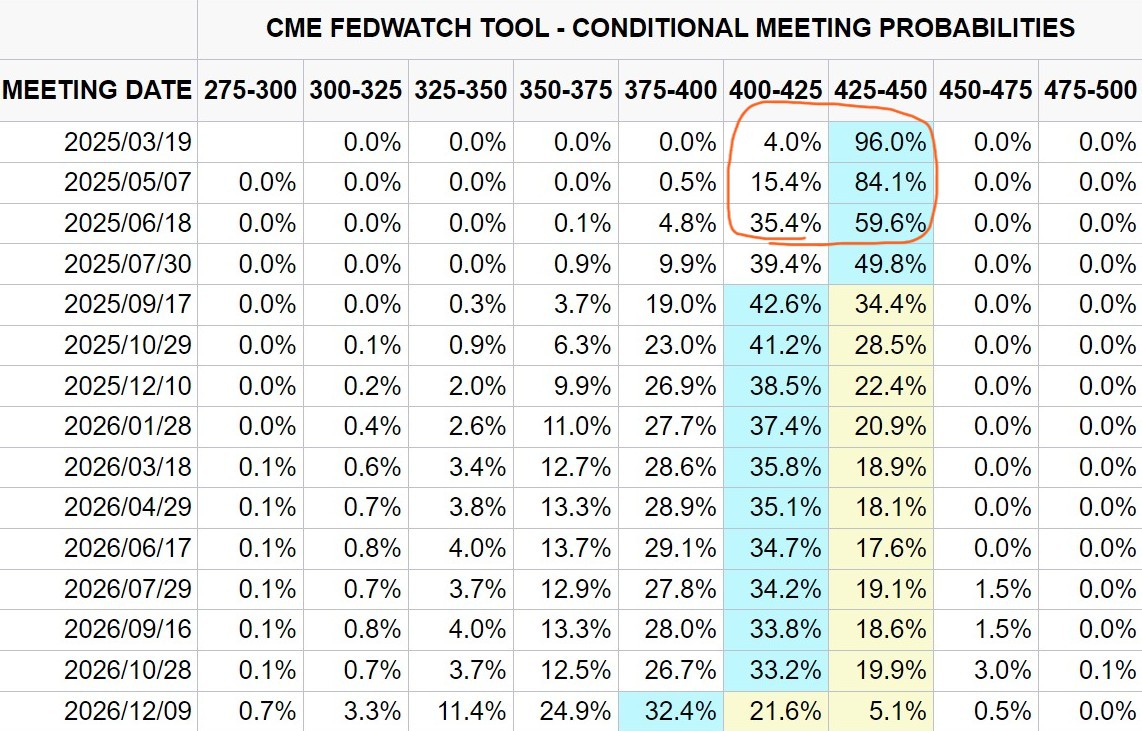

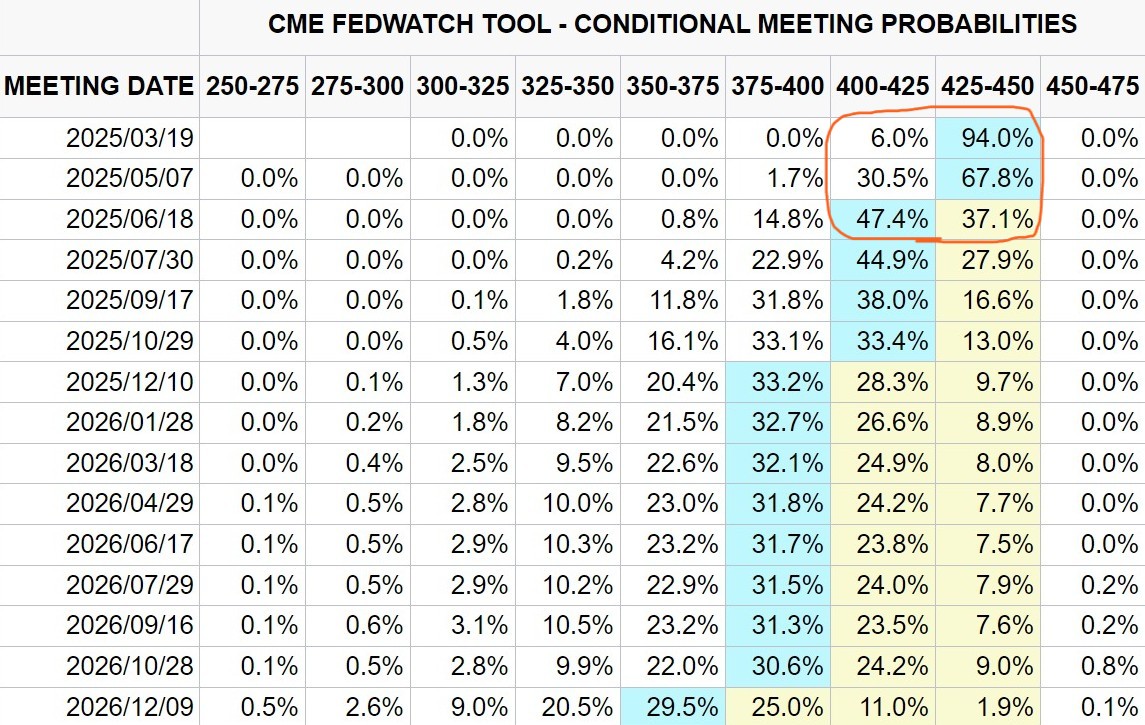

CMEのFedWatchツールで、利下げ織り込み度を確認します。

今月頭(画像1枚目)と先週末(画像2枚目)、今週末(画像3枚)の FedWatch を比較します。先週は、FEB要人のタカ発言や米CPIの上振れを受けて利下げ織り込みが後退していました。今週もFRB要人からは利下げ慎重論が聞かれたものの、米PMI速報値など複数の経済指標の下振れを受けて利下げ織り込みが前進しています。年内に2回の利下げがおこなわれるという見方が、再び優勢になってきました。

見慣れないと分かりづらいかもしれませんが、これは「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。