【復習】2025-03-31⇒2025-04-04【相場材料とチャート】

この記事はで読むことができます。

今週の高値は相互関税の発表開始直後に付けた150円50銭付近で、これは前週の高値と比べて70銭ほど下でした。

今週の安値は中国が対米報復関税を発表した金曜日に付けた144円50銭台で、これは前週の安値と比べて4円80銭ほど下でした。

今週の高値と安値を比べると、その差は約6円でした。

前週から高値切り下げ・安値切り下げとなったドル円相場を中心に、今週の相場材料を復習します。

東京時間 TOKYO Session

・相互関税について、先週の週明けには「一部の国・地域は除外される可能性」ともいわれたが、今週はトランプ大統領が「より広範囲に高い関税を」と述べたことでリスク回避ムードが再燃。

・加藤財務相が、為替の動きについて「米当局と緊密に連携」「行き過ぎた為替変動は好ましくないという点で、米国と認識は一致している」と話した。

・中国3月製造業PMIは市場予想を上振れた。中国・オセアニア通貨が一時的に買われるも、リスク回避ムードが強く失速。

ニューヨーク時間 NEW YORK Session

・トランプ大統領が相互関税について「我々は非常に親切」「場合によっては大幅に下がる」と発言。

東京時間 TOKYO Session

・豪中銀(RBA)は市場予想どおり政策金利を据え置き。声明はこれまでのタカ派トーンをやや弱めた一方、ブロック総裁は会見で「理事会は5月利下げへの扉を開いたわけではない」と述べて市場の過剰な利下げ織り込みをけん制した。

ニューヨーク時間 NEW YORK Session

・米ISM製造業景気指数は49.0と、今年初めての縮小圏に。

・米2月JOLTS求人件数は市場予想を下回った。

・ベッセント米財務長官が、翌日に詳細発表を控える相互関税について「明日、発表するのは上限(キャップ)だ」「各国は引き下げの措置を講じることができる」と発言。

ロンドン時間 LONDON Session

・中国が自国企業の対米投資を制限するとの報道でリスクオフに傾いた。

・フランスのプリマ報道官がトランプ関税について「20~25%の強力な関税を予想」と発言。

ニューヨーク時間 NEW YORK Session

・トランプ政権が相互関税の詳細を発表。税率は 10% をベースとし、国や地域によって最大 +39% の上乗せが発表された。イギリスやオーストラリアはベースの 10% のみとなった一方、レソトやカンボジアといった対米関税を大きく設定している国は上乗せを受けて最大で 50% の税率を課される。日本はベースと上乗せの合計で 24% と発表された。ベース分は 5 日に発動、上乗せ分は 9 日に発動する。

・ベッセント財務長官は前日と同様に、「報復されない限り、今回提示した数字が相互関税の上限」「として各国が強硬な手段に出ないよう、けん制した。

東京時間 TOKYO Session

・武藤経産相は相互関税の発表を受けて「ラトニック米商務長官とオンラインで会談し、日本を除外するよう申し入れた」と話した。

・中国通商部は米国の相互関税を受けて「米国の新たな関税措置に断固反対。対抗措置を誓う」と発表。

・日本時間13時に米国の自動車関税が発動。

・EUは、米国による鉄・アルミ・自動車関税に対抗するため最大260億ユーロ相当の措置を講じると発表。4月中旬に発動を予定。

ニューヨーク時間 NEW YORK Session

・ラトニック米商務長官は相互関税について「撤回しない」「他国はこれまでいかに我々を不当に扱ってきたか、どうすればそれを是正できるか、胸に手を当てて考えるべきだ」と強硬姿勢を示した。

東京時間 TOKYO Session

・米国の相互関税発表を受けて、ANZやNAB、ウエストパック銀行など豪大手金融機関が、豪中銀(RBA)の利下げ予想を5月に前倒しした。前日は比較的強かった豪ドルが売られ、豪ドル円も年初来安値を更新。

・韓国最高裁、尹大統領を罷免。

ロンドン時間 LONDON Session

・中国が米国の相互関税に対する報復措置として、同じ34%の関税を米国からのすべての輸入品に課すと発表。全面的な貿易戦争に発展する可能性が高まりリスクオフが加速。株価が急落したほか中国と関税が深いオセアニア通貨が全面安となった一方、安全資産とされる日本円やスイスフランが買われた。

ニューヨーク時間 NEW YORK Session

・米雇用統計は非農業部門雇用者数(NFP)が + 22.8 万人と市場予想(+ 13.8 万人)を上回ったが、1 月分と2 月分は下方修正された。また、失業率は + 4.2 %と市場予想(+ 4.1 %)より悪化。

今週の相場をまとめると

【市場の想定を超える関税率でショック相場】

でした!

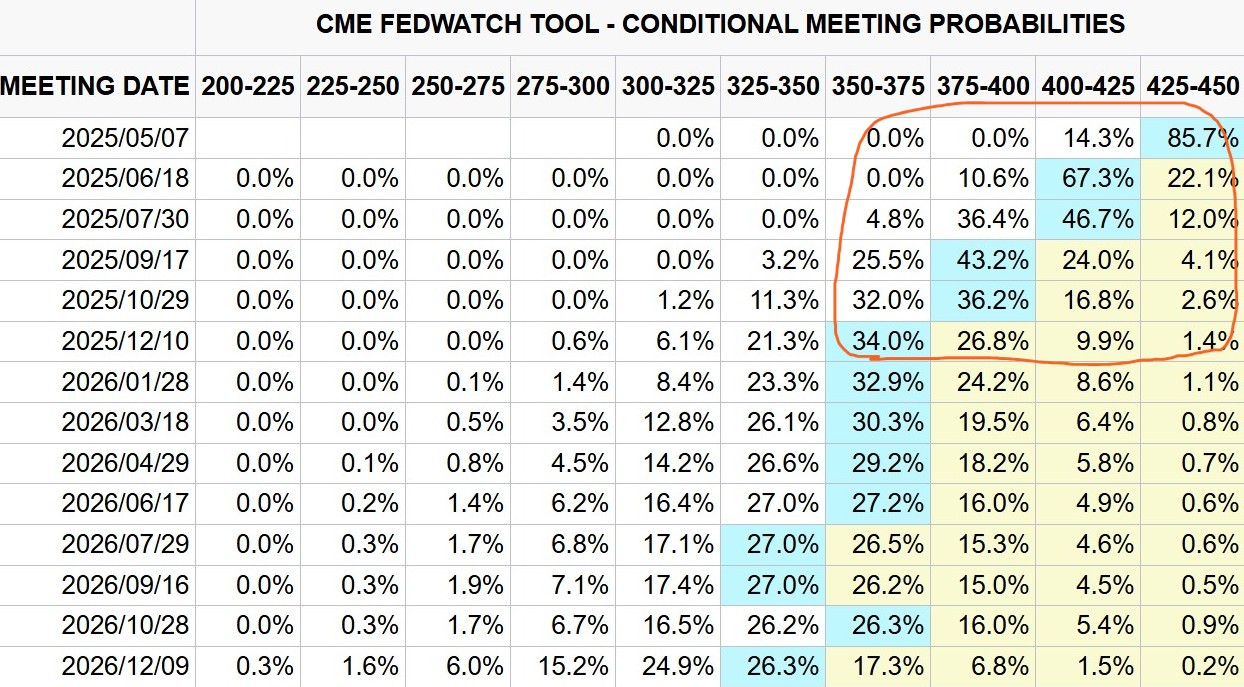

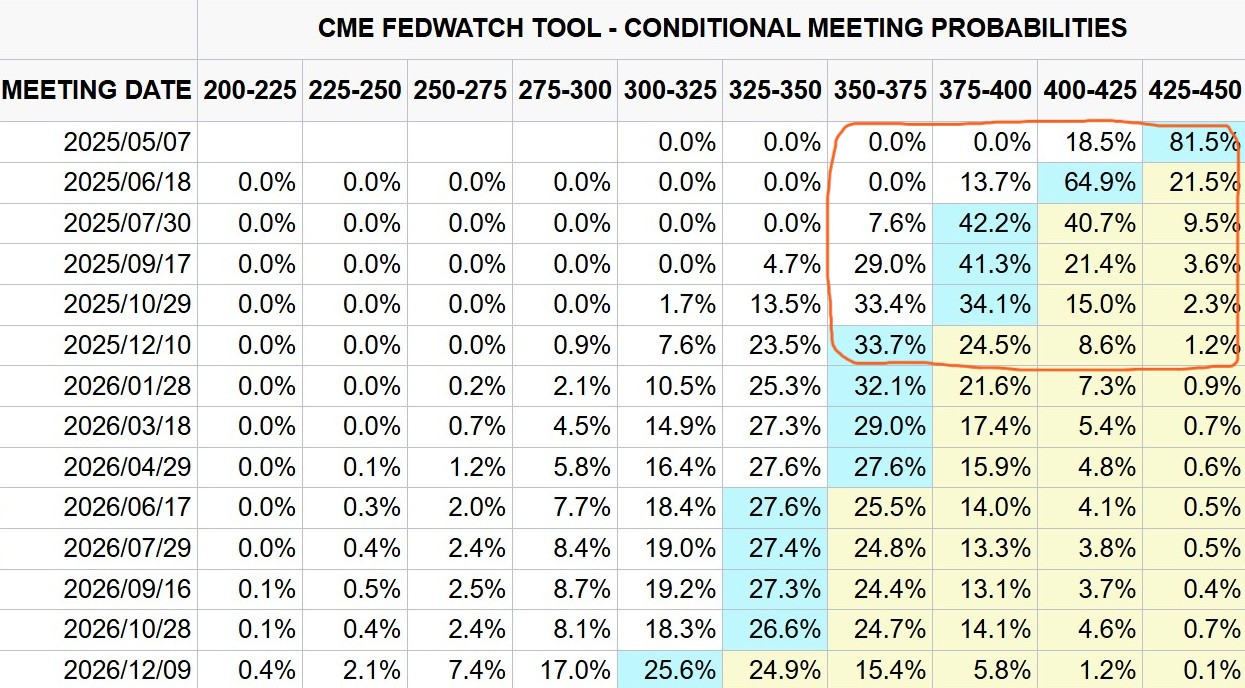

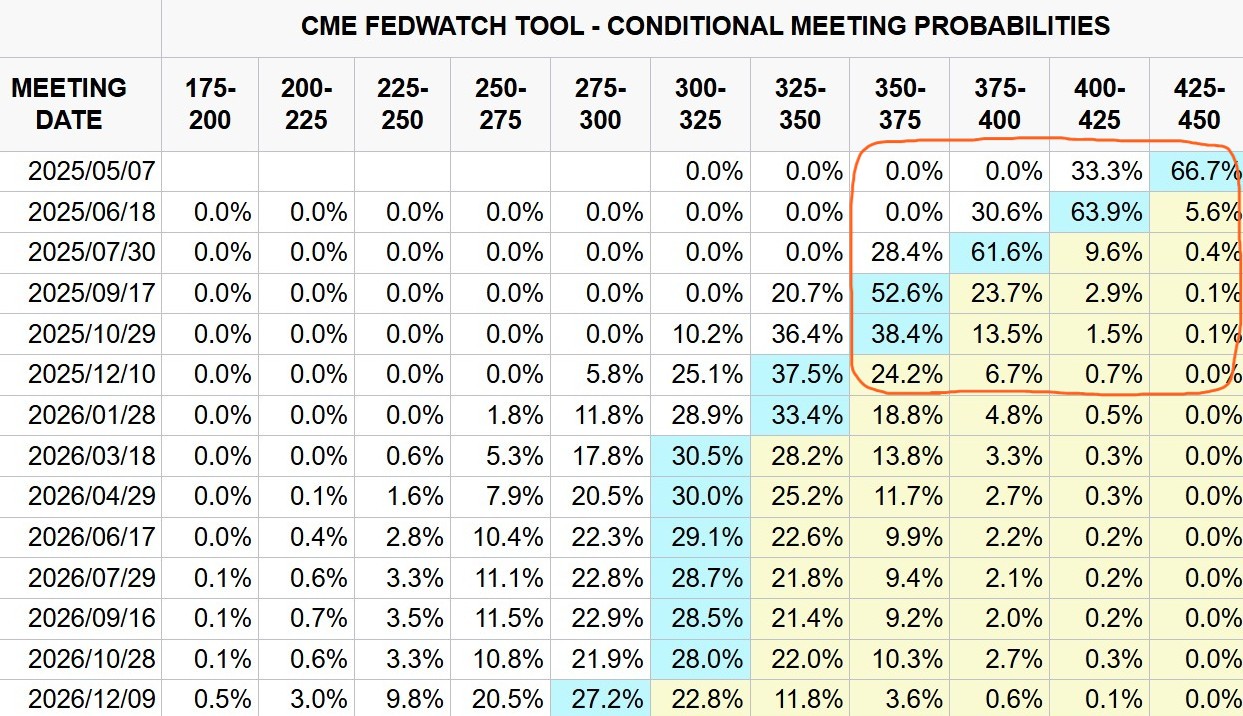

CMEのFedWatchツールで、利下げ織り込み度を確認します。

先々週末(画像1枚目)と先週(画像2枚目)、そして今週末(画像3枚目)の FedWatch を比較します。3月FOMC後の会見でパウエルFRB議長が「追加関税によるインフレは一過性のものになる」と語ったこともあって、利下げ織り込みが若干前進しました。PCEデフレータや雇用統計といった重要な経済指標は直近では上振れもみられましたが、いずれも相互関税発表の前のデータです。現状、関税発動の影響を市場が計りきれずリセッション懸念も高まるなかで、利下げ織り込みはじわじわと前進。短期金利市場では年内 4 回の利下げが織り込まれています。

見慣れないと分かりづらいかもしれませんが、この表は「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。