【復習】2025-05-05⇒2025-05-09【相場材料とチャート】

この記事はで読むことができます。

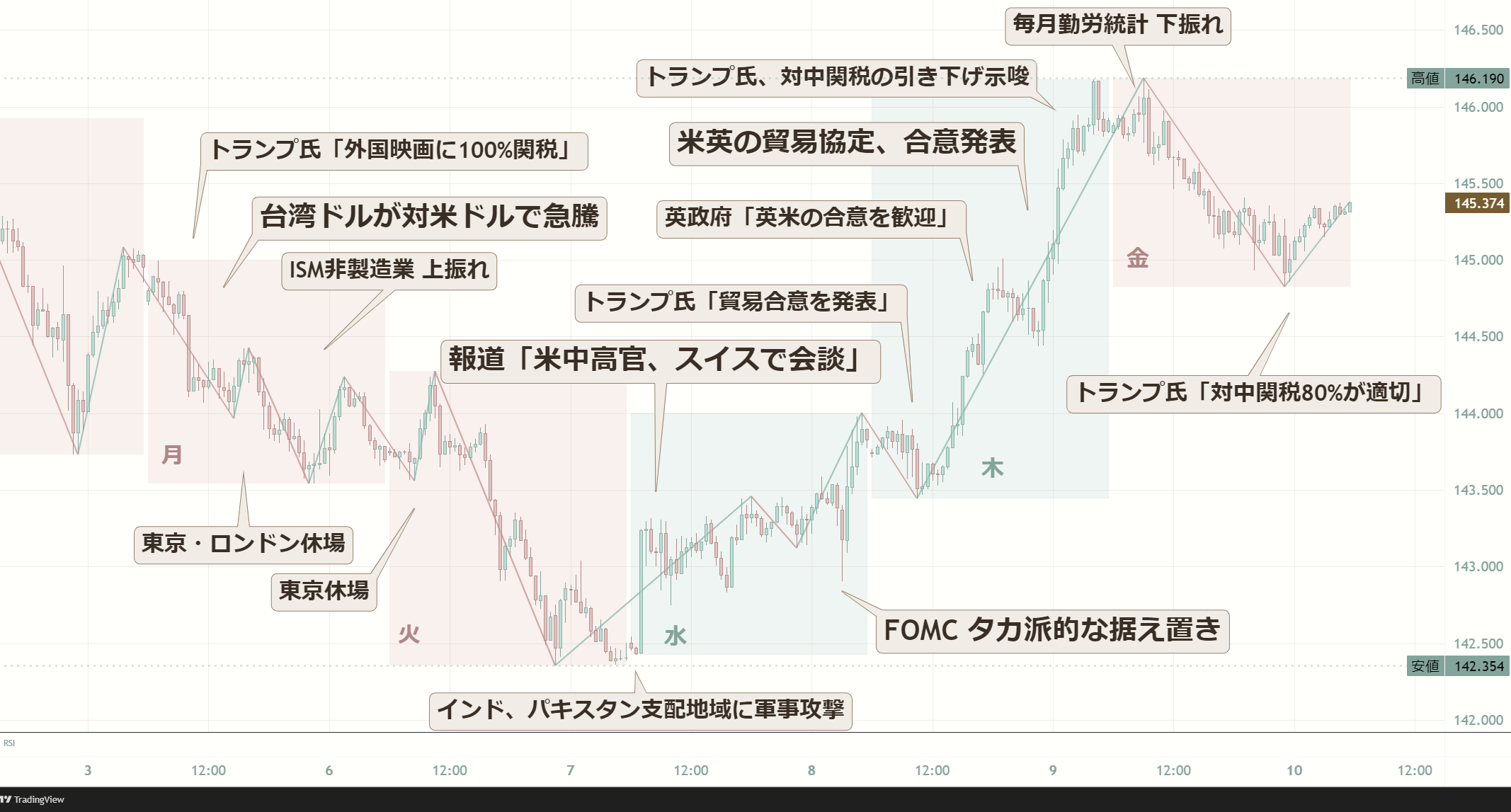

今週の高値は日銀会合翌朝に上値を試しに行った際の146円20銭付近で、これが前週の高値と比べて30銭ほど上でした。

今週の安値は火曜日の米経済指標の悪化で付けた142円30銭台で、これは前週の安値と比べて40銭ほど上でした。

今週の高値と安値を比べると、その差は約3円80銭でした。

2週間連続で前週から高値切り上げ・安値切り上げとなったドル円相場を中心に、今週の相場材料を復習します。

東京時間 TOKYO Session

・トランプ大統領が「米国外で作成された映画に100%関税を課す」方針を示した。

・台湾ドルが対ドルで急騰。→ドル売り

- 米関税強化を受け、台湾の輸出企業が保有する米ドルを台湾ドルに交換する動きが強まったとの見方。この流れが米ドル全面安を誘発。

ロンドン時間 LONDON Session

・ロンドン市場はバンクホリデーで休場。薄商いの時間帯が続いた。

ニューヨーク時間 NEW YORK Session

・米ISM非製造業は、市場予想を上振れた。→株買い・ドル買い

・米国が日本との相互関税撤廃に応じない方針との報道。→円買い

・FOMCを控えるなか、先週末まで9連騰となった米株はNY市場終盤にかけて利確売りに押された。

東京時間 TOKYO Session

・東京市場は引き続き休場で、動意薄。

ロンドン時間 LONDON Session

・前日からのドル売りの流れが継続。

・ドイツの新首相は、キリスト教民主同盟(CDU)の党首であるメルツ氏が1回目の投票で過半数を獲得できず。→ユーロ売り

— その後、2回目の投票で首相に選出され、ユーロ売り一服。再びドル売りに。

ニューヨーク時間 NEW YORK Session

・トランプ大統領がカナダ併合への意欲を再び示す発言。→加ドル売り圧力

・トランプ大統領が、「数日以内に地球を揺るがすような発表をする」と発言。内容については明言を避けたが、「貿易の話ではない」とした。

東京時間 TOKYO Session

・インドがカシミール地方のパキスタン実効支配地域へ軍事攻撃。→リスクオフ

・米中高官が8日にスイスで会談予定と報道。→リスクオン

— これまで米国が進展をアピールしても中国が否定するパターンだったが、今回は中国側も「世界と中国の利益のため、米国と協議することを決めた」と発表。

・中国人民銀行が、政策金利の引き下げを決定。→人民元安・リスクオン

ロンドン時間 LONDON Session

・欧州株は様子見ムード。

・FOMCを前にしたポジション調整の動きが中心。

ニューヨーク時間 NEW YORK Session

・FOMCは、市場予想どおり政策金利を据え置き。

— パウエル議長は「トランプ大統領の発言はFRBの仕事に影響しない」と述べ、独立性を強調。

— 米国経済の堅調さに触れ、慎重姿勢を維持。

東京時間 TOKYO Session

・トランプ大統領が「初の重要な貿易合意を翌午前10時(日本時間8日23時)に発表」とSNSで発信。→リスクオン

・一部メディアが、「トランプ大統領が言及した貿易合意の相手国は英国」と報道。

・植田総裁が参議院財政金融委員会で米関税政策の影響について問われ、「物価上昇率は、いったん足踏みする」としつつも、利上げ姿勢を維持。

ロンドン時間 LONDON Session

・英政府が「米国との合意を歓迎」と正式コメント。→ポンド買い・ドル買い

・英中貿易協議の加速にも言及。市場は今後の連鎖合意に期待。

ニューヨーク時間 NEW YORK Session

・米英の貿易協定合意が正式発表。自動車関税27.5%→10%などが好感される。→債券売り・株買い

・トランプ大統領が、今週末(10・11日)に予定されている米中協議について、関税引き下げの可能性を示唆。→リスクオン

— 「現在の対中関税は145%。これ以上は上がりようがない。したがって、(進展するとすれば)下がるのは確実」と発言。

— 「今すぐ株を買ったほうがいい」との発言も。

東京時間 TOKYO Session

・日本の3月毎月勤労統計は、市場予想から下振れ。発表直後は一時的に円売り反応も。

— 名目賃金:+2.1%(予想 +2.5%、前回 +2.7%)

― 実質賃金:-2.1%(予想 -1.6%、前回 -1.5%)

ニューヨーク時間 NEW YORK Session

・トランプ大統領が「対中関税は80%が適切」と発言。

今週の相場をまとめると

【台湾発のドル安進行も、FOMC・関税合意で切り返し】

でした!

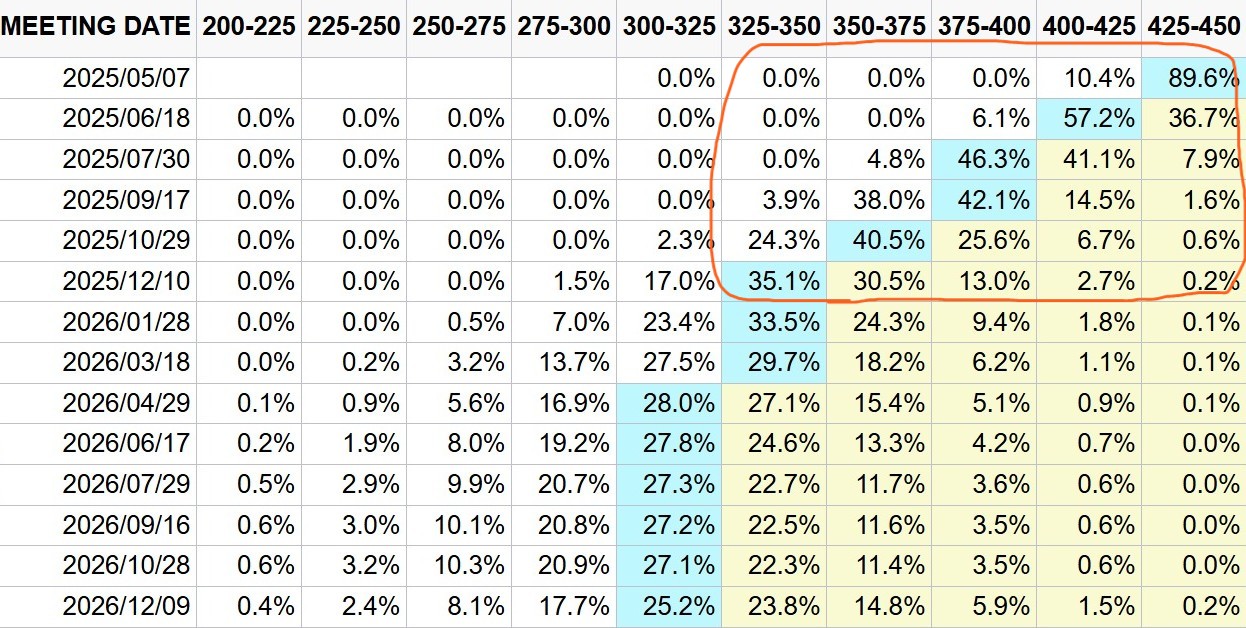

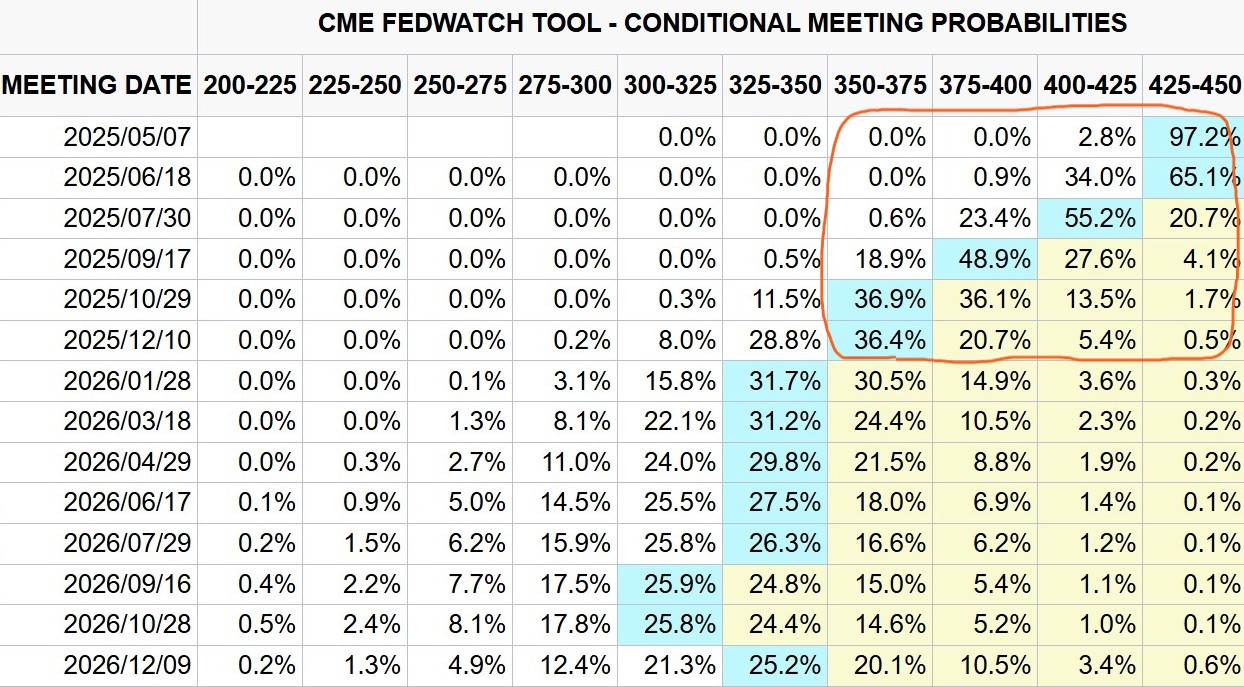

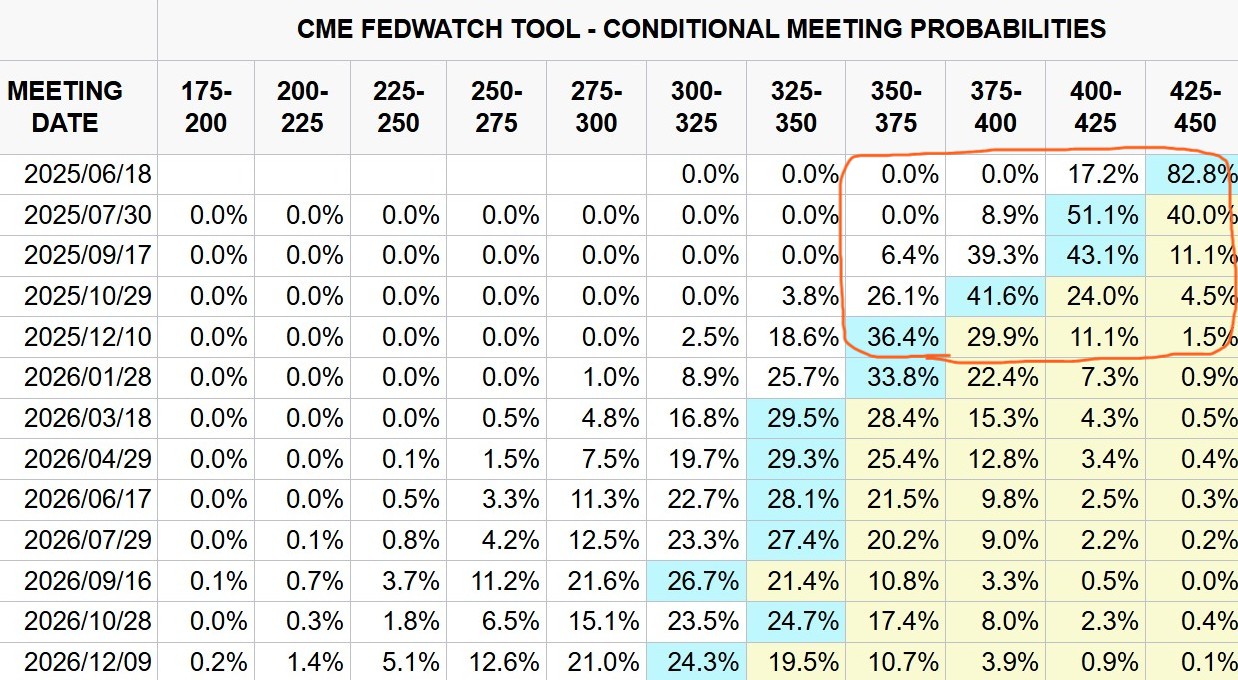

CMEのFedWatchツールによれば、今週、利下げ織り込みは後退しました。

2週間前(画像1枚目)、1週間前(画像2枚目)、そして今週末(画像3枚目)のFedWatch比較してみます。

年内の利下げ回数については、米国の関税導入による景気後退懸念やトランプ政権による圧力から、一時は年4回が優勢でした。しかし、先週は注目指標の雇用統計が上振れ。さらに今週、パウエルFRB議長が利下げ慎重姿勢を維持&FRBの独立性をアピールしたことで、再び年3回が優勢に。

見慣れないと分かりづらいかもしれませんが、この表は「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。