【復習】2025-03-24⇒2025-03-28【相場材料とチャート】

この記事はで読むことができます。

今週の高値は年度末の前倒しゴトー日でドル買いが強まった金曜日の仲値時間に付けた151円20銭台で、これは前週の高値と比べて2円ほど上でした。

今週の安値は週明け月曜日のほぼ始値である149円30銭台で、これは前週の安値と比べて2円80銭ほど下でした。

今週の高値と安値を比べると、その差は約1円90銭でした。

前週から高値切り上げ・安値切り上げとなったドル円相場を中心に、今週の相場材料を復習します。

・トランプ政権が4月2日に発動するとしている相互関税について、一部の国と地域は除外される公算が高いとの報道があった。

東京時間 TOKYO Session

・ドル円が150円に迫ったタイミングで加藤財務相から、「為替、行き過ぎた動きには適切に対応」と円安けん制発言が出た。

・内田副総裁が「経済見通しが実現していけば引き続き利上げして金融緩和の度合いを調整」と発言。

・植田総裁が参議院財務金融委員会で「今後の金融調整で国債売却を排除しているわけではない」と発言し円買いが強まる場面があった。

・中国当局は、米国が問題視しているフェンタニル密輸問題について取り締まりを強化する方針を示した。

ロンドン時間 LONDON Session

・欧州PMIは市場予想ほどの改善が見られず、ユーロが売られた。

・英PMIは期待を上回る回復を示し、ポンドが買われた。

ニューヨーク時間 NEW YORK Session

・米製造業PMIは市場予想を下回った。

・米非製造業PMIが市場予想から上振れてドル買いが優勢に。

・トランプ大統領が相互関税について「多くの国に猶予を与えるかもしれない」と発言。

・トランプ大統領が「数日中に自動車に関連する追加関税を発表するつもりだ。将来的には木材や半導体に関するものもある」と発言。

ニューヨーク時間 NEW YORK Session

・トランプ政権は、黒海での武力行使停止でロシア・ウクライナ両政府から合意を取り付けた。この合意にともない、米国はロシア産の穀物・肥料の輸出拡大を支援することになる。

・米3月消費者信頼感は4カ月連続で低下し、エコノミストの予想値も下回った。

・米2月新築住宅販売は予想を若干下回ったものの、前月の大幅な落ち込みからはやや回復。

・米1月ケース・シラー全米住宅価格指数は予想を若干上回って上昇。

・トランプ大統領が、選挙制度改革を目指す大統領令に署名。外国人による投票を防ぐ目的で、有権者登録に新たな身分証明要件を定めたほか、選挙日よりあとに受理した不在者投票や郵便投票が無効になる。ただし、この大統領令の妥当性を巡っては法廷で争われる可能性が高い。

東京時間 TOKYO Session

・植田総裁が衆議院財務金融委員会にて半期報告をおこなった。「基調的物価上昇率は、まだ2%を少し下回っている」などの発言がハト的と受け止められ、円が売られた。足元で再燃しつつある円安傾向については、「過去と比べ、為替動向が物価に影響を及ぼしやすくなっている」と指摘し、「十分に注視していく」と述べた。

・豪CPIは予想 +2.5% に対し、結果 +2.4% と若干下振れた。

ニューヨーク時間 NEW YORK Session

・米耐久財受注はマイナス成長が見込まれていたが、+0.9% と予想外に上振れてドル買いが強まった。

・トランプ大統領が、4月3日から輸入車に対し 25% の関税を課す方針を示した。ただし、メキシコとカナダについては『アメリカ・メキシコ・カナダ協定(USMCA)』に基づき1ヵ月は免除されるという。

・トランプ大統領が中国に対する関税を部分的に引き下げる可能性を示した。トランプ氏は、中国が動画投稿アプリ「TikTok」の米国事業を分離して米国に売却することを望んでおり、取引に向けて一部関税の引き下げを排除しないと述べた。

東京時間 TOKYO Session

・石破首相は米国が発表した自動車関税について「対抗措置も選択肢としてある」と述べた。

ニューヨーク時間 NEW YORK Session

・ホワイトハウスのレビット報道官は4月から導入が予定されている相互関税について「控えめなものになる」との見方を示した。

東京時間 TOKYO Session

・3月東京都区部CPIがコア前年比 +2.4% と、予想(+2.2%)を上回った。仲値にかけては外貨買い・円売りが強かったが、値金が決まると円買いが優勢に。

・15時20分頃、ミャンマー中部でM7.7の地震が発生。隣国のタイでも揺れが大きく、株式の取引が停止された。週明けには取引が再開される見込み。

ニューヨーク時間 NEW YORK Session

・米PCEデフレータはコアが市場予想を上振れた。

・ミシガン大学の消費者調査では、消費者信頼感指数(消費者マインド)は下振れて、期待インフレ率は上振れた。関税を巡る先行き不安が強調される結果に、米株式市場は大幅安。

今週の相場をまとめると

【相互関税発動を控え、株は大幅安、ドル円週足は上ヒゲ陽線に】

でした!

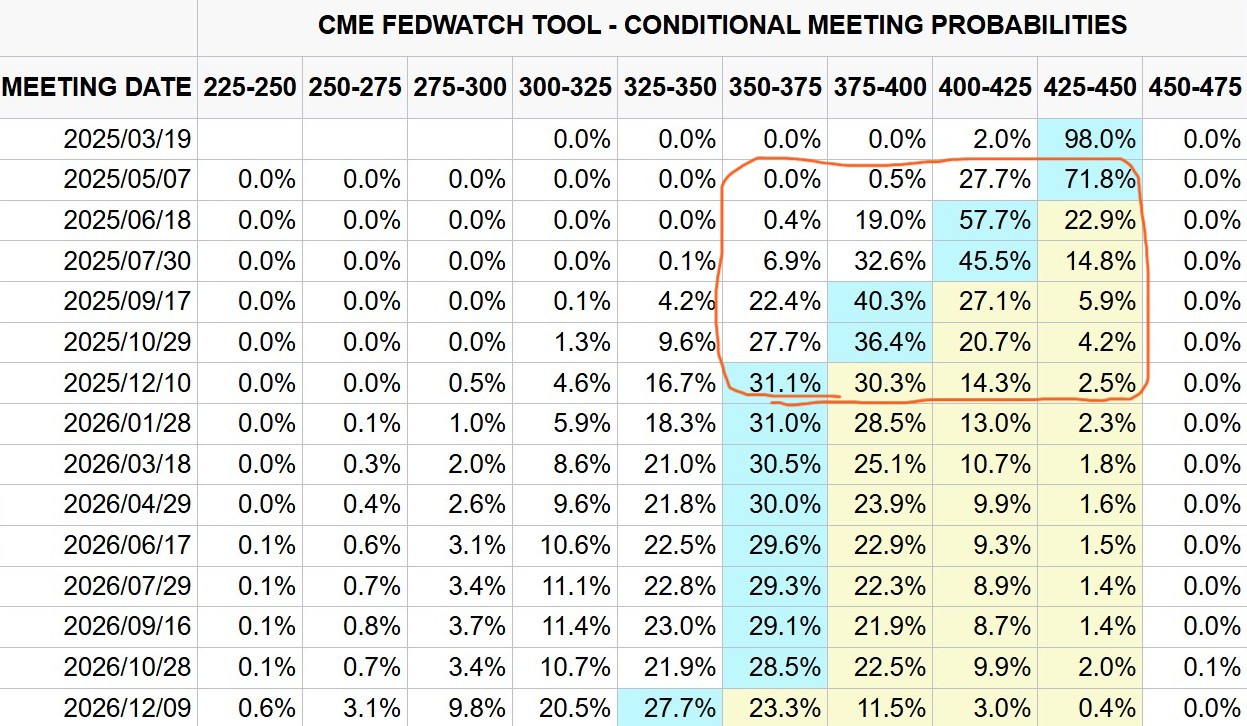

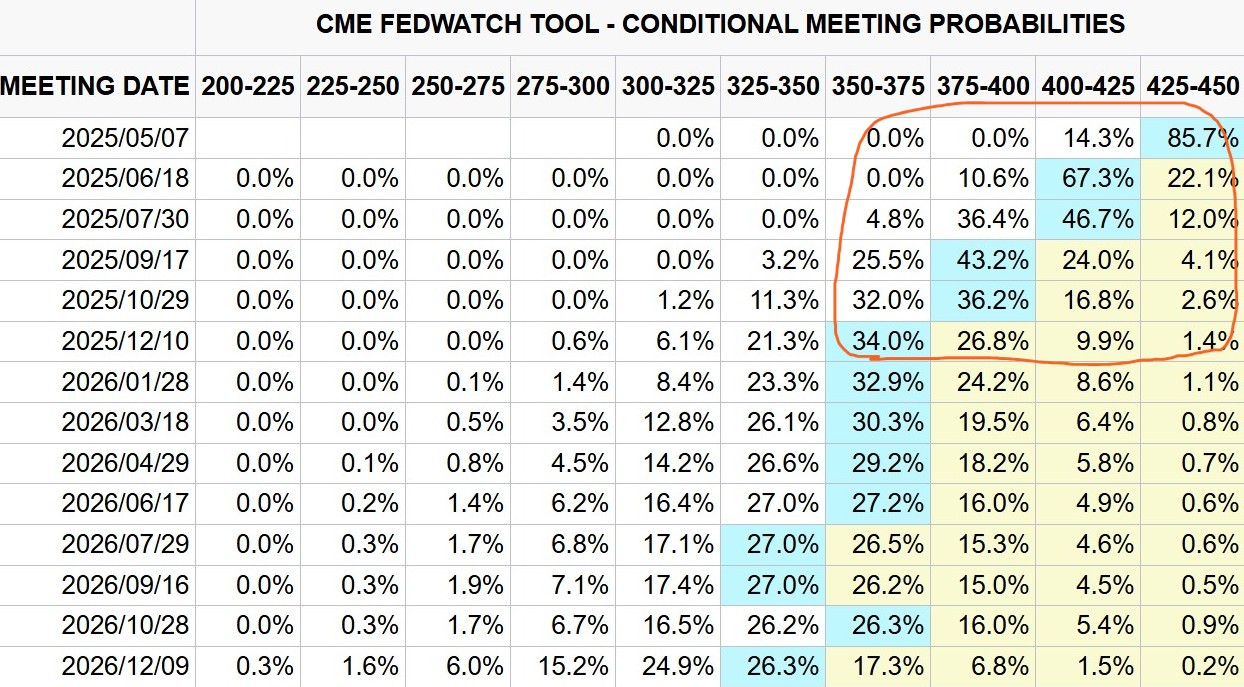

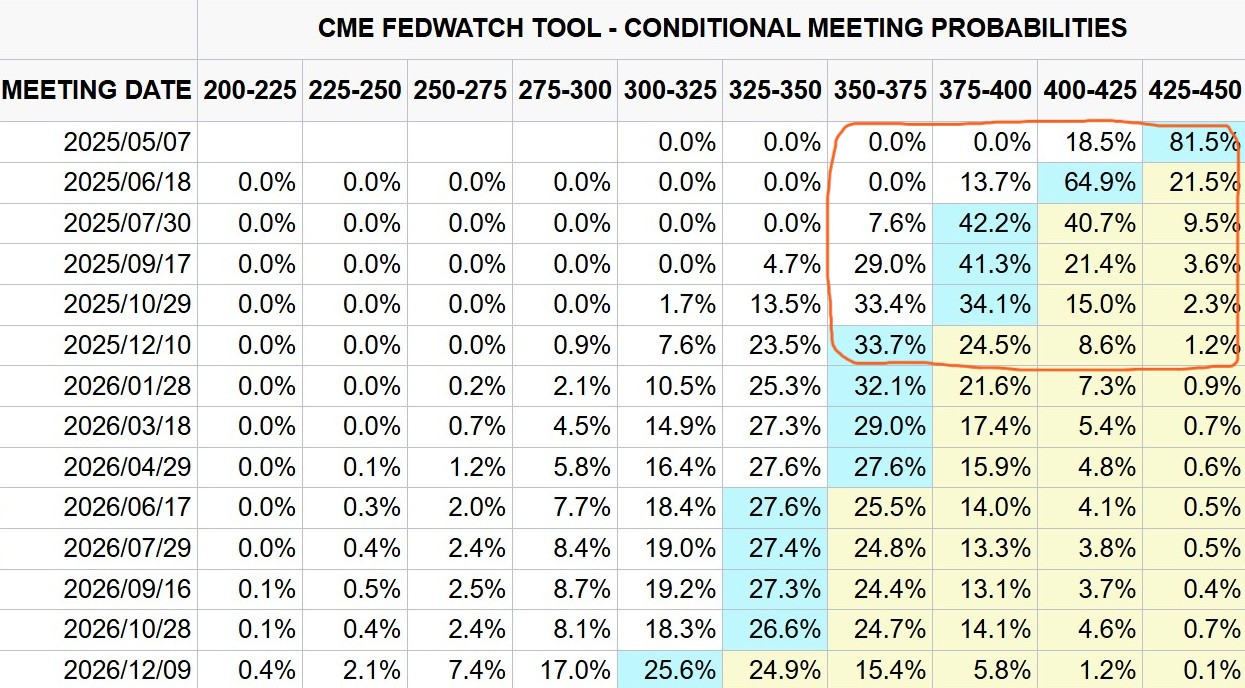

CMEのFedWatchツールで、利下げ織り込み度を確認します。

先々週末(画像1枚目)と先週(画像2枚目)、そして今週末(画像3枚目)の FedWatch を比較します。先週は、FOMC後の会見でパウエルFRB議長が「追加関税によるインフレは一過性のものになる」と語ったこともあって、利下げ織り込みが若干前進しました。今回のFOMCでもFRBが見込む年内の利下げ回数は前回と同じ2回に据え置かれましたが、下記のとおりFF金利先物市場では相変わらず年内3回の利下げ織り込みが優勢です。

見慣れないと分かりづらいかもしれませんが、この表は「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。