【復習】2025-02-24⇒2025-02-28【相場材料とチャート】

この記事はで読むことができます。

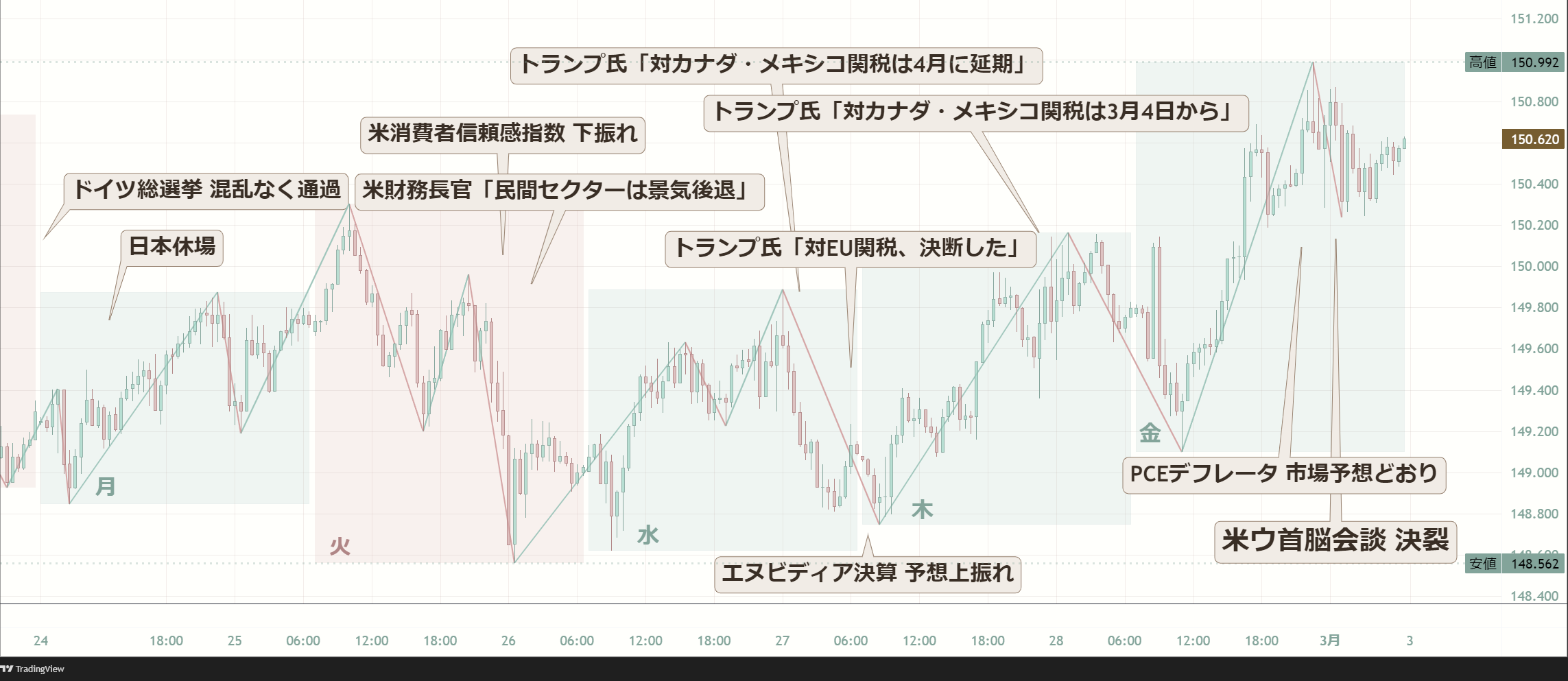

今週の高値は金曜日のPCEデフレータ発表後の151円ちょうど付近で、これは前週の高値と比べて1円40銭ほど下でした。

今週の安値は米消費者信頼感指数が下振れ、ベッセント財務長官が「景気後退」を口にした火曜日の148円60銭付近で、これは前週の安値と比べて40銭ほど下でした。

今週の高値と安値を比べると、その差は約2円40銭でした。

前週から高値切り下げ・安値切り下げとなったドル円相場を中心に、今週の相場材料を復習します。

東京時間 TOKYO Session

・日本は天皇誕生日の振替休日で休場。

東京時間 TOKYO Session

・トランプ大統領が「カナダとメキシコに対する25%の関税は予定どおり3月に開始する」と発言。

ニューヨーク時間 NEW YORK Session

・米2月消費者信頼感指数が 98.3 で市場予想を下振れた。100を下回る低水準は昨年6月以来。

・ベッセント米財務長官が「民間セクターは景気後退に入っている」「10年債利回りを注視している。トランプ大統領の政策によって低下を見込んでいる」などと発言。

ニューヨーク時間 NEW YORK Session

・エヌビディアの決算は市場予想を上回る好結果。

・トランプ大統領が「対カナダ・メキシコ関税を3月ではなく4月に延期する」と発言。一方で、対EUの関税については「決断した」「詳細は近く公表する」とした。この報道を受けユーロが売られている。

ニューヨーク時間 NEW YORK Sessio

・米10-12月期PCEデフレータ改定値が発表され、コアPCEの上方修正が確認されるとドル買いが強まった。

・トランプ大統領が「対カナダ・メキシコ関税は3月4日に発動。対中国の関税も10%上乗せする」と発信。リスク回避の株売り・ドル買いが優勢に。

ニューヨーク時間 NEW YORK Session

・米1月PCEデフレータは総合、コアともに市場予想どおりで、個人支出は4年ぶりの大幅減となった。

・米国とウクライナの首脳会談がおこなわれた。ウクライナは和平に向けて支援を取り付けるべく米国との鉱物資源協定を結ぶことが実務者レベルでは話が付いている状況で、実質的には「あとは署名するだけ」という段階だった。しかし、ヴァンス米副大統領の一部発言がゼレンスキー大統領にとっては挑発的であり看過しがたかったため、トランプ大統領も巻き込んでの口論に発展。協定の締結は物別れに終わった。また、予定されていた記者会見も中止され、ゼレンスキー大統領は足早にホワイトハウスをあとに。リスク回避の株売り・円買いが進行した。

今週の相場をまとめると

【月末でドル円は買戻されるも、米ウ会談決裂で先行き不透明感は払しょくされず】

でした!

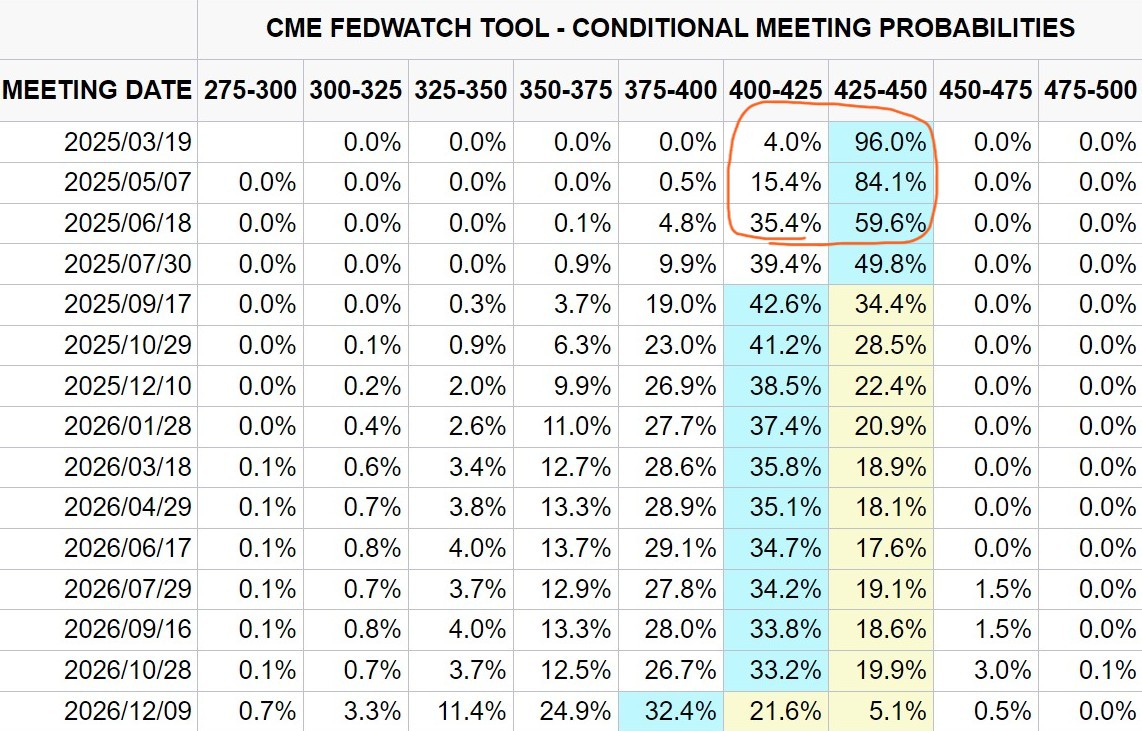

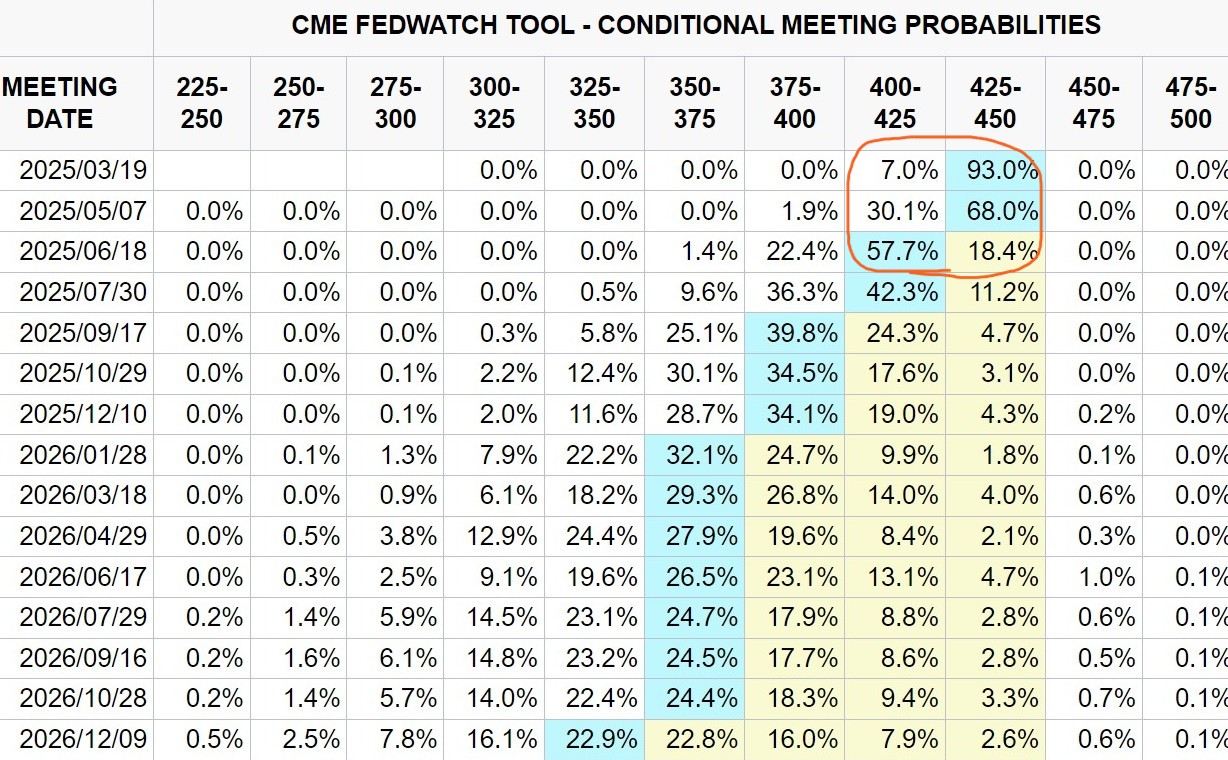

CMEのFedWatchツールで、利下げ織り込み度を確認します。

2月初め(画像1枚目)と2月半ば(画像2枚目)、それから今週末(画像3枚)の FedWatch を比較します。2月中旬には、FEB要人のタカ発言や米CPIの上振れを受けて利下げ織り込みが後退していました。しかし、直近ではPMI速報値やPCEデフレータなど複数の経済指標で景気減速が確認されて利下げ織り込みが前進しています。年内に2回の利下げがおこなわれるという見方が、再び優勢になってきました。

見慣れないと分かりづらいかもしれませんが、これは「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。