【復習】2025-04-07⇒2025-04-11【相場材料とチャート】

この記事はで読むことができます。

今週の高値は相互関税の上乗せ分を90日間停止すると発表された水曜日に付けた148円30銭付近で、これは前週の高値と比べて2円20銭ほど下でした。

今週の安値は関税をめぐる米中の応酬激化が懸念された金曜日に付けた142円50銭台で、これは前週の安値と比べて2円50銭ほど下でした。

今週の高値と安値を比べると、その差は約6円でした。

前週から高値切り下げ・安値切り下げとなったドル円相場を中心に、今週の相場材料を復習します。

東京時間 TOKYO Session

・トランプ大統領が「貿易赤字が解決されない限り、中国と取引しない」「(発表した相互関税の内容について)撤回するつもりはない」と強気な発言。

・米商務長官は、関税発動の延期を期待する著名投資家らの声を受けて「延期しない」と改めて明言。

・日銀のさくらリポートでは、全9地域が景気判断を据え置いたが、企業からは米国の関税政策に対する懸念の声が多く出ていると指摘。

・中国が米国の関税措置を受けて財政出動を前倒しにするとの報道。一部アナリストは、当局が不動産セクター支援に向けて積極的な追加策を講じる可能性に言及。

ロンドン時間 LONDON Session

・米株先物が2%超安となる中、欧州株もマイナス圏で推移したが、下げ幅は徐々に縮小。市場はパニック的な動きから一服する様相を見せた。

・英国のスターマー首相は、米国との経済パートナーシップ強化と主要貿易相手国との貿易障壁の削減に取り組む意向を表明。これを受けて、ポンドは対ユーロで1年ぶりの安値、対円で7カ月ぶりの安値を記録した。

ニューヨーク時間 NEW YORK Session

・石破首相が米相互関税についてトランプ大統領と電話会談を実施。関税措置の対象範囲や、今後の協議方針について協議した。

・会談後、米国政府は日本との通商交渉担当にベッセント財務長官を指名すると発表。ベッセント氏は「日本は米国にとって最も緊密な同盟国の一つ」「関税、非関税障壁に関する建設的な協議に期待」とコメント。

・米メディアが「相互関税を90日間停止する可能性」と報道。これを受けてダウ先物とドル円が急騰し、ドル円は一時147.90円台まで上昇。

・しかし、ホワイトハウスが「そのような決定は行われていない」とコメントし、報道を否定。急騰分を打ち消すように全戻しとなった。

・トランプ大統領は中国の報復関税表明に対し、「報復関税を撤回しなければ、さらに50%の関税を上乗せする」と発言。通商対立の深刻化懸念が再燃。

東京時間 TOKYO Session

・アメリカン・エンタープライズ研究所(AEI)が「米政権が関税率の計算において誤った代入をしていた可能性がある」との報告を公表。一時的に「政策見直しへの期待」が広がった。

・一方、中国当局はトランプ政権の「報復を撤回しなければ、さらに50%の関税」発言に反発し、「米国が新たな関税を主張するなら、とことん戦う」とコメント。市場には再び緊張感が漂う。

・高値圏では輸出企業の実需売りも入り、徐々に上値を切り下げた。

ロンドン時間 LONDON Session

・欧州勢参入後は、米10年債利回りが低下したこともあって、ドル売りが優勢に。

・AEIの分析への期待感は次第に後退し、戻り売りに押されてドル円は147円を割り込む展開に。NYオープン前には146円台後半まで下落。

ニューヨーク時間 NEW YORK Session

・米通商代表部(USTR)の報道官が「AEIの分析には根拠がない」「関税率は正確」とコメント。期待剥落による失望売りが加速。

・米金利も低下基調となり、リスク回避の流れが強まる中で、NY終盤にかけてドル円は146円を割り込む場面もみられた。

東京時間 TOKYO Session

・ドル円は前日の地合いを引き継いで軟調スタート。日経平均は反発して始まったものの、為替市場ではドル売り優勢の展開が続いた。

・仲値公示にかけては買い戻しも入り、一時145.90円付近まで上昇する場面も見られた。

・トランプ大統領が、医薬品に対する大規模な関税について近日中に発表すると発言。

・日本時間13時1分に、米相互関税のうち国や地域ごとに税率の異なる上乗せ分が予定どおり発動。日本に対する関税は合計で24%となった。米国の最大のターゲットである中国は合計で104%の税率を課せられた。

・中国外務省は、米国の関税措置を受けて「自国の合法的な権利と利益を守るため、断固として効果的な措置を取り続ける」とコメント。ただし、具体的な報復措置についての言及がなかったことと、悪材料出尽くし感からリスク回避ムードが若干やわらいだ。

ロンドン時間 NEW YORK Session

・欧州勢参入後、米長期金利が再び低下し、ドル売りが優勢に。

・高値圏では戻り売りも入り、145円を割り込む場面もあったが、ロンドン終盤にはやや買い戻され、145円台前半で推移。

ニューヨーク時間 NEW YORK Session

・トランプ政権が、中国を除く国と地域に対する関税の上乗せ分を90日間停止すると正式に発表。

・ベースの10%関税は維持されるものの、対立激化回避への期待から市場は好感。

・株価が急騰し、円売り・ドル買いが強まったことで、ドル円は急速に反発。一時148円台を付けた。

・一方で、中国に対しては報復措置への制裁として関税率を125%に引き上げるとした。ただし、「これ以上の必要はないだろう」とトーンダウンした表現もあり、追加対立への警戒はやや後退。

東京時間 TOKYO Session

・米CPIを控えて様子見ムードもあるなか、先行き不透明感からリスク選好は持ち直さず。

・日経平均は寄り付き直後こそ反発したものの、後場にはマイナス圏に沈んだ。株安に伴う円買いがドル円の重しに。

・実需の売りも出て、ドル円は146円後半から前半へとじり安。

ロンドン時間 NEW YORK Session

・ロンドン入り後、米10年債利回りが低下し始め、ドル売りが優勢に。

・欧州株も軟調に推移し、リスク回避姿勢が強まったことから、ドル円は145円台を割り込む。

・中国がさらなる報復関税を準備している可能性もあるとの見方から、円買いが強まる場面も見られた。

・ロンドン終盤には米CPIの発表を控えて一時的なショートカバーが入ったものの、下げの勢いを完全には止められず。

ニューヨーク時間 NEW YORK Session

・注目の3月米消費者物価指数(CPI)は前月比が-0.1%と、約5年ぶりのマイナスに。前年同月比では2.4%の上昇と、2月の2.8%から鈍化し、市場予想の2.6%を下回った。

・これを受けて米長期金利が急低下し、ドル売りが加速。ドル円は144円台前半へと急落。

・前日安値付近ではいったん支えられたが、145円にはしっかり乗せきれずにNYクローズを迎えた。

東京時間 TOKYO Session

・CPI下振れや中国の報復関税観測を背景にリスク回避継続。ドル円は朝方に143円を割り込む急落。

・仲値通過後に一時143.80円台まで反発も、午後は再び上値の重い展開に。

ロンドン時間 LONDON Session

・中国が対米関税を125%に引き上げると発表。米中対立の激化が警戒され、ドル円は一時142.00円台前半まで急落し、今週の安値を更新。

・ただし、中国は「米国の関税ゲームの相手をこれ以上しない」との姿勢を示し、市場の過度な悲観はやや後退。

ニューヨーク時間 NEW YORK Session

・3月米生産者物価指数(PPI)は前年比+2.7%と市場予想(+3.3%)を下回り、インフレ鈍化が意識された。

・発表後は米金利がやや低下も、株価が持ち直したことや週末のポジション調整の円売りが支えとなり、ドル円は143円台を回復。

今週の相場をまとめると

【関税めぐる強弱材料で翻弄】

でした!

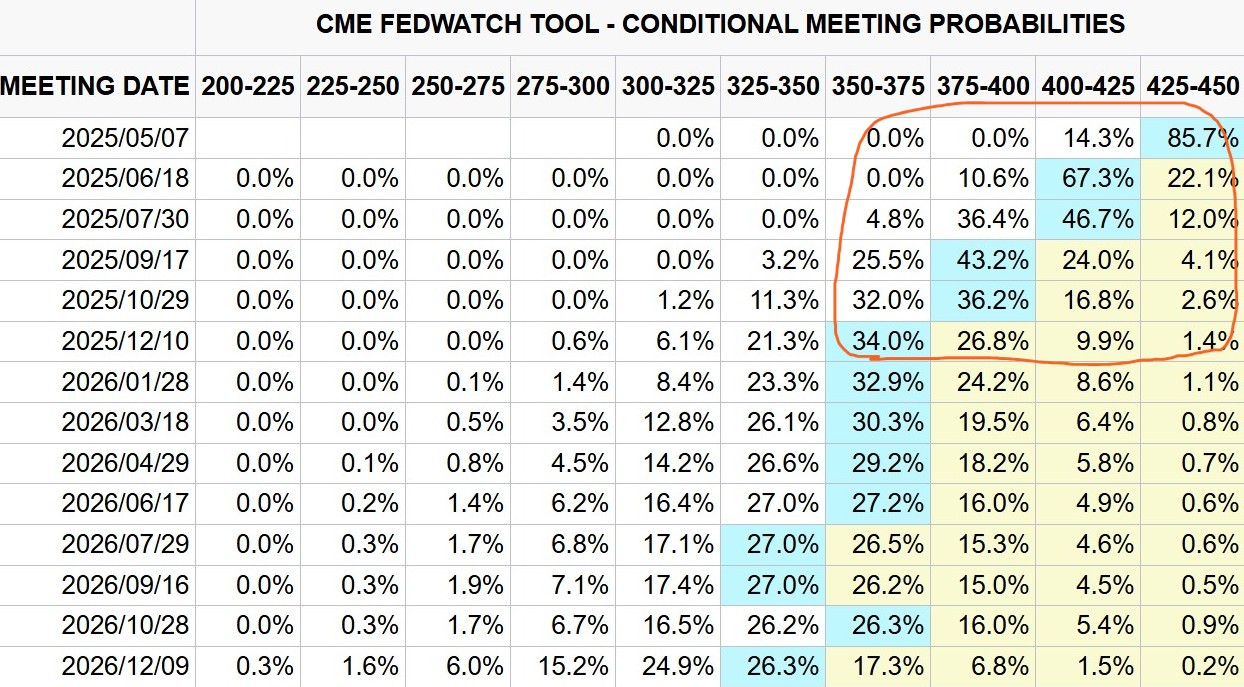

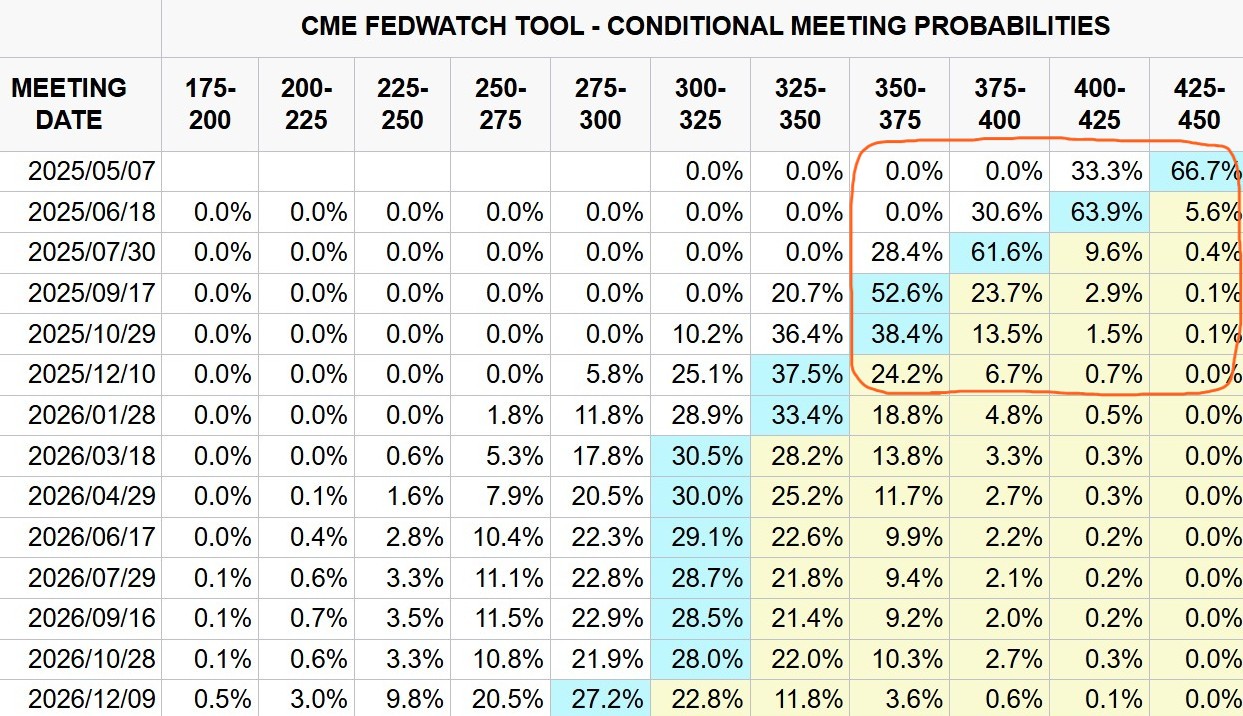

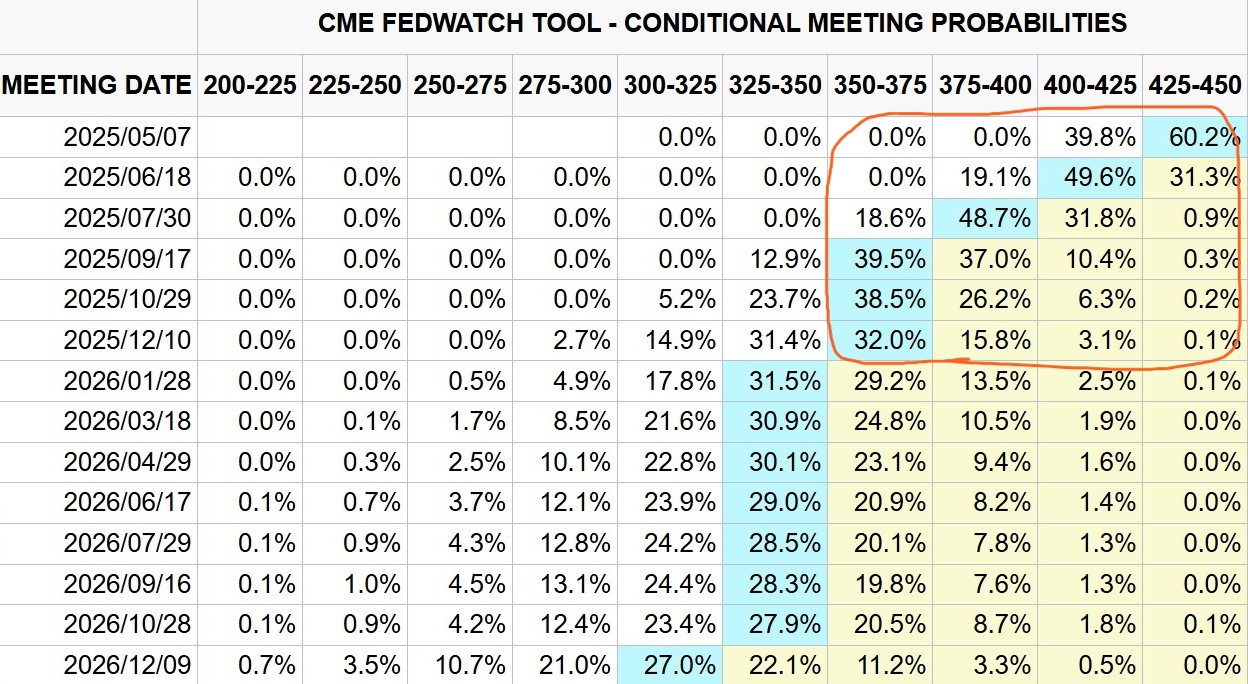

CMEのFedWatchツールによれば、追加利下げのタイミングに微妙な変化が見られます。

3月FOMC後(画像1枚目)では6月の25bps利下げが7割弱を占めていましたが、今週末(画像3枚目)には5割を下回る水準に低下しています。その一方で5月利下げ派が4割弱まで増加しており、次の一手が早まるとの見方も出ています。

年内の利下げは3回がコンセンサス。市場は関税の影響を見極めつつ、6月FOMCでの追加利下げを軸に想定しているようです。

PCEデフレータや雇用統計では強めの数字もみられましたが、いずれも関税発動前のデータ。今後の経済指標次第では見通しが変わる可能性があり、引き続き慎重な観測が必要です。

見慣れないと分かりづらいかもしれませんが、この表は「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。