【復習】2025-03-03⇒2025-03-07【相場材料とチャート】

この記事はで読むことができます。

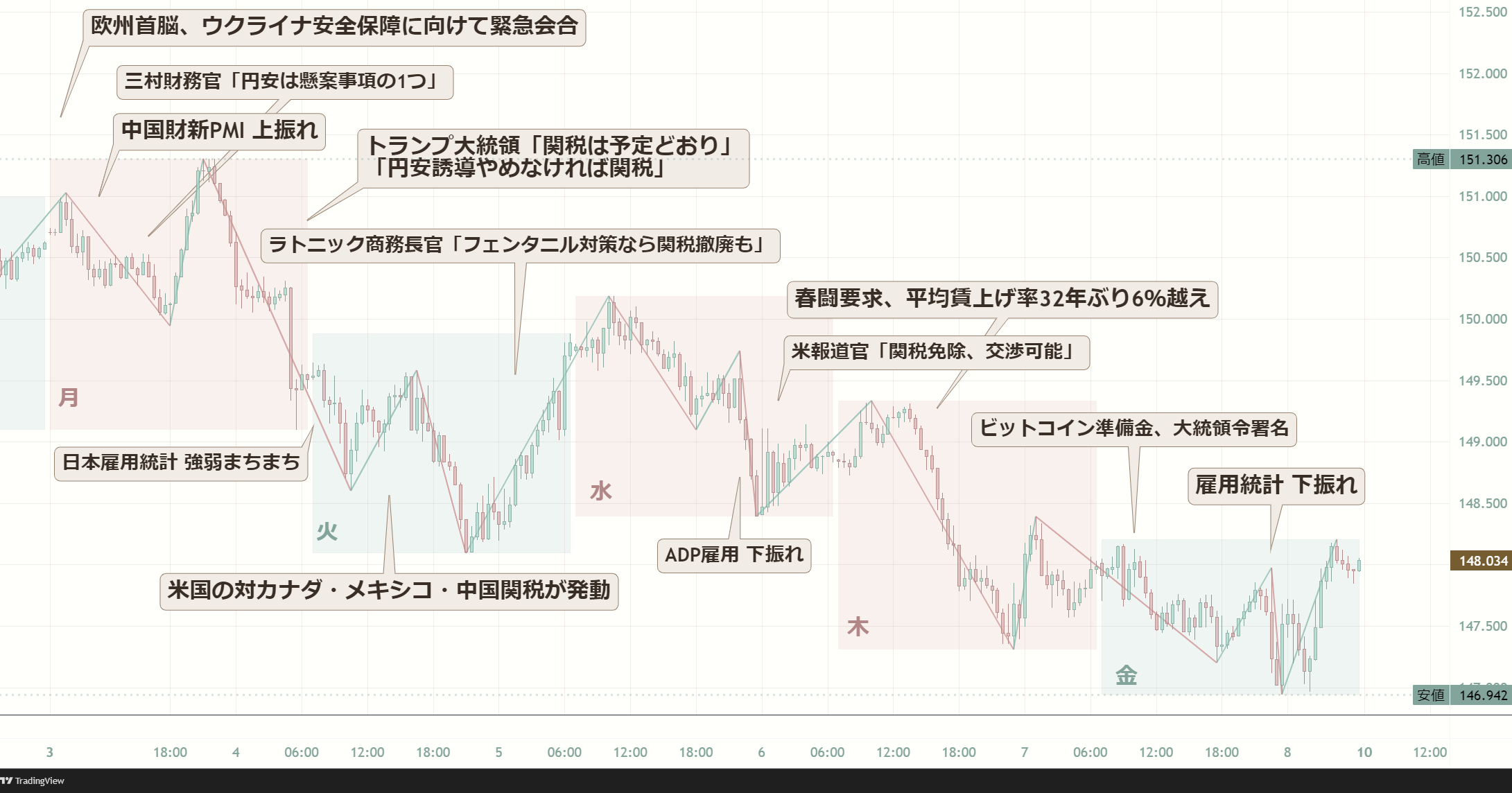

今週の高値はウクライナ支援に向けて欧州首脳らが結束を確認したことを受けた月曜日の151円30銭台で、これは前週の高値と比べて30銭ほど上でした。

今週の安値は米雇用統計が下振れた金曜日の146円90銭台で、これは前週の安値と比べて1円60銭ほど下でした。

今週の高値と安値を比べると、その差は約4円40銭でした。

前週から高値切り上げ・安値切り下げとなったドル円相場を中心に、今週の相場材料を復習します。

・トランプ大統領がSNSで暗号資産戦略準備金について言及。ビットコイン、イーサリアム、リップル、ソラナ、カルダノといった個別銘柄を挙げ、「進めるように指示した」とのこと。これを受けてビットコインをはじめとした仮想通貨が軒並み急騰。

東京時間 TOKYO Session

・ゼレンスキー大統領が欧州首脳らとの会談で「トランプ大統領との関係修復は可能だと信じている」と述べ、先週は交渉が決裂した米国との鉱物資源協定についても「署名する用意がある」と語った。停戦に前向きな材料と受け止められ、ユーロが買われるとともにリスク回避ムードが緩和した。

・欧州首脳らはウクライナの安全保障のため有志連合「欧州プラス」を結成する方針を示した。ドイツは防衛費増額のために財政ルールを緩和するとしており、これを受けてドイツ連邦債の利回りが急上昇。財政出動を期待してドイツ株が買われた。

・中国の財新製造業PMIは市場予想を上回る 50.8 (予想 50.4、前回 50.1)だった。週末に出た中国製造業PMIも市場予想を上回る数字だったこともあり、中国株が買われている。

ロンドン時間 LONDON Session

・三村財務長官が「円安は実質賃金や物価高との関連で懸案事項の1つ」と発言したことを受けて円買いが強まる場面があった。三村氏は同時に「金利上昇は、利払い費の増加という点でネガティブ」とも述べている。

ニューヨーク時間 NEW YORK Session

・米政府が対カナダ・メキシコ関税について、米東部時間4日0時1分(日本時間4日午後2時1分)に発動することを改めて発表。一部では、今回も何らかの理由を付けて延期や条件の変更がされるのではないかという見方もあったため、いよいよ発動するとなってリスク回避の株売り・円買いが急速に進んだ。

・トランプ大統領が日本と中国を名指しして「通貨安誘導がアメリカに不利益をもたらし、不公平である」との考えを示し、通貨安が改善されなければ「迅速かつ効率的に公平性をもたらす」ために新たに関税を課すと述べた。

・カナダのトルドー首相は米国が実際に関税を発動した場合、報復措置として300億カナダドル相当の米国製品に対して25%の関税を課すと表明。

東京時間 TOKYO Session

・日本の雇用統計は完全失業率が上振れ(結果 2.5%、予想 2.4%、前回 2.5%)。一方で、有効求人倍率も上振れた(結果 1.26倍、予想 1.25倍、前回 1.25倍)。

・日本時間午後2時1分に米国の対カナダ・メキシコ・中国関税が発動した。

・米国の対中関税が発動した直後、中国が米国の追加関税に対する報復措置として、今月10日から農産物に新たな関税を課すと発表。米国産の鶏肉、小麦、トウモロコシ、綿製品に15%の関税、また豚肉や牛肉、野菜などに10%の関税を課す方針。

ニューヨーク時間 NEW YORK Session

・米国のラトニック商務長官が、「早ければ5日にもカナダ・メキシコに対する25%関税を縮小する可能性がある」「合成麻薬フェンタニルの米国への流入阻止に進展がみられたら関税は撤廃可能」などと語った。これを受けて株価は反発をみせた。

東京時間 TOKYO Session

・中国は 2025 年のGDP目標を前年と同じ 5% に設定。

・豪10-12月期GDPは市場予想よりさらに堅調だった(結果 0.6%、予想 0.5%、前回 0.3%)。

・NZ中銀のオア総裁が任期中の3月31日付に辞任する意向を唐突に発表。NZドルは一時売られた。

・内田副総裁はトランプ政権の政策や地政学リスクを念頭に「世界経済の不確実性は高い」としつつ、「想定されるペースの利上げなら、世界の反応を確認しながら進めていける」と追加利上げに前向きな考えを示した。ただし早期利上げを匂わせる発言はなく、市場の反応は限定的。

・トランプ大統領が議会で施政方針演説をおこなった。歴代最長の1時間40分にも及ぶ演説だったが、内容は主に前政権に対する批判と現政権の成果をアピールするもの。サプライズ発言はなく、混乱なく通過している。

ニューヨーク時間 NEW YORK Session

・ADP雇用統計は大幅に下振れてドル売りを誘い、一時148円半ばまで下落した。

・ISM製造業は市場予想を上振れ。

・米国がUSMCA(米国・メキシコ・カナダ協定)の規制に準拠している特定の商品を対象に軽減税率を検討しているとの報道があった。なかでも自動車については4月まで関税措置を延期するという。これを受けて株が反発した。

ロンドン時間 LONDON Session

・春闘の賃上げ要求が6.09%と、昨年を上回る高水準となった。6%を超えるのは32年ぶりのこと。この報道を受けて、日銀の早期利上げ観測が高まって円買いが加速。ドル円は148円を割り込んで再び年初来安値を更新した。

・ECB理事会は市場予想どおり25bpsの利下げを実施した。ただし、声明文は「金利水準は景気抑制の度合いが優位に低下しつつある」との文言があるなど、中立金利に近付きつつあることを匂わせる内容。年内の追加利下げ観測が後退して、ユーロは買われている。

東京時間 TOKYO Session

・トランプ大統領がビットコインを戦略的準備通貨とする大統領令に署名した。対象となるのは犯罪などで押収されたビットコインのみであり、新たな資金提供や納税者の負担を伴わないという。ビットコインの追加取得が明記されず、ほかの暗号資産についても言及がなかったことから、仮想通貨は一時急落した。

・加藤財務相が「為替市場では12月以降一方的な動きがみられる」「行き過ぎた動きには適切に対応する」と発言。一時的に円売りが強まった。

ニューヨーク時間 NEW YORK Session

・米雇用統計は非農業部門雇用者数が下振れ(結果 15.1 万人、予想 16.0 万人、前回 14.3 万人→ 12.5 万人に改定)、失業率が上振れた(結果 4.1%、予想 4.0%、前回 4.1% → 3.9% に改定)。

・暗号通貨サミットが米ホワイトハウスで開催された。トランプ大統領を含む政府関係者と、コインベースのCEOを含むデジタル資産企業のトップによる初めてのサミット開催で注目を集めたが、新たな法整備に関わるような重要な発言はなく、仮想通貨は再び売りが優勢となった。

・パウエル議長がトランプ大統領の政策を念頭に「不確実性はあるが、米国の経済はいい状態」と語り、「インフレ率 2% への旅路はこの先も平坦ではない」「急ぐ必要はないので、FRBは確信が持てるまで待つ」と追加利下げを急がない方針を示した。FRB要人は今月18~19日のFOMCに向けて翌8日からブラックアウト期間に入るため、これがFOMC前の議長からの最終メッセージ。

今週の相場をまとめると

【欧州結束でユーロ買い、関税不安で株売り】

でした!

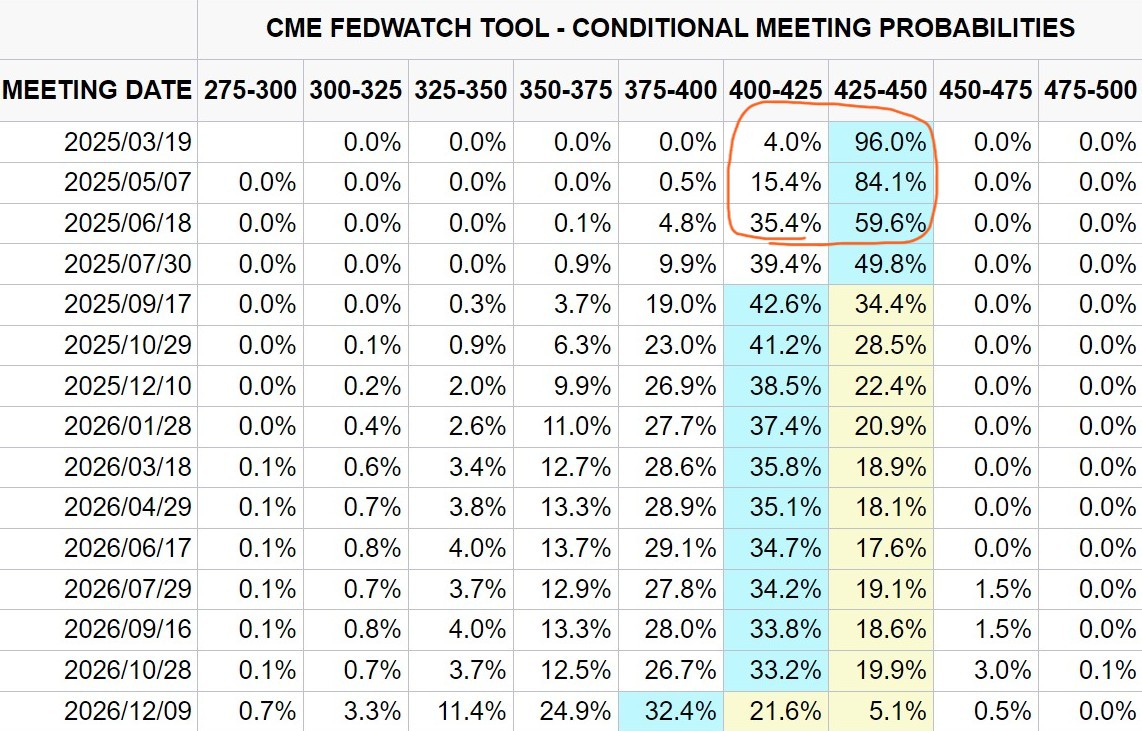

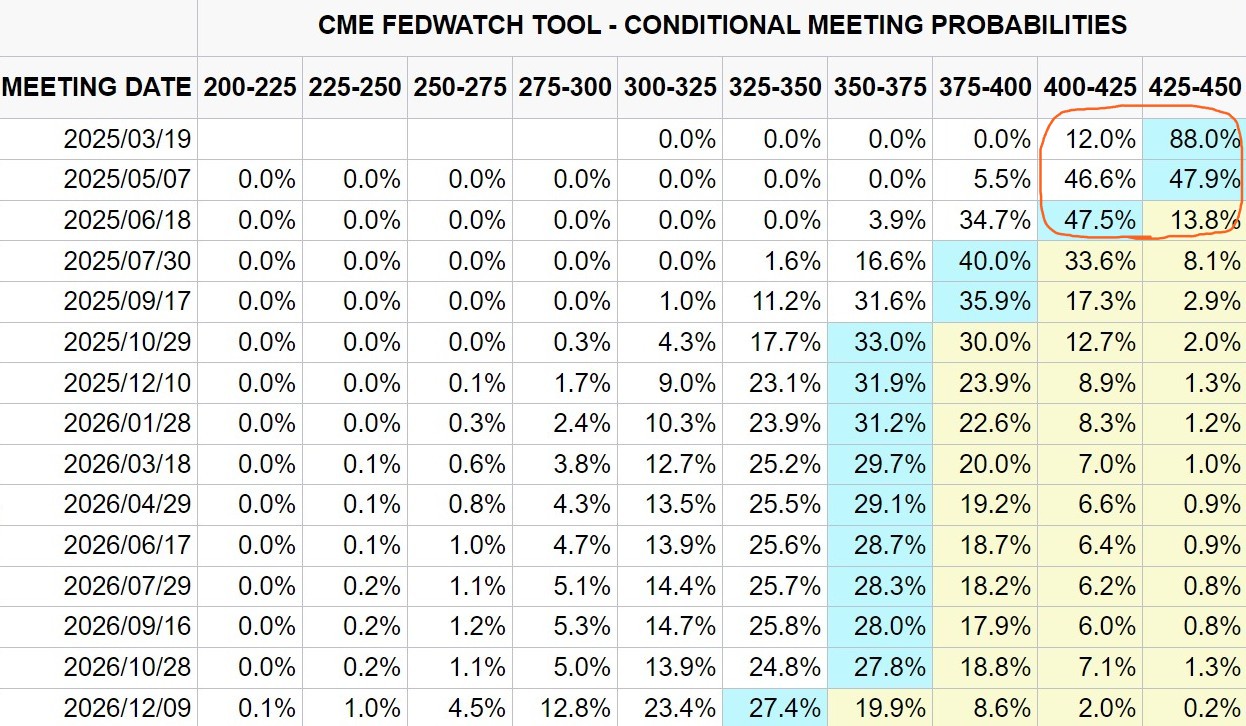

CMEのFedWatchツールで、利下げ織り込み度を確認します。

2月初め(画像1枚目)と2月半ば(画像2枚目)、それから今週末(画像3枚)の FedWatch を比較します。2月中旬には、FEB要人のタカ発言や米CPIの上振れを受けて利下げ織り込みが後退していました。しかし、直近ではPCEデフレータや雇用統計など複数の経済指標で景気減速が確認されて利下げ織り込みが前進しています。年内に3回の利下げがおこなわれるという見方が優勢になってきました。

見慣れないと分かりづらいかもしれませんが、これは「いつのFOMC会合で(縦軸)、政策金利がどの水準になるか(横軸)」について、市場がどの程度織り込んでいるか(何%の市場参加者がそう考えているか)を示す表です。